她理财 App

她理财 App

2025年我的攒钱计划

冬去春来,新的一年又要来临了。俗话说:一年之计在于春,年初正是制定计划的好时候。借这个征文,制定我今年的攒钱目标&计划,欢迎大家监督~

1、今年的攒钱目标

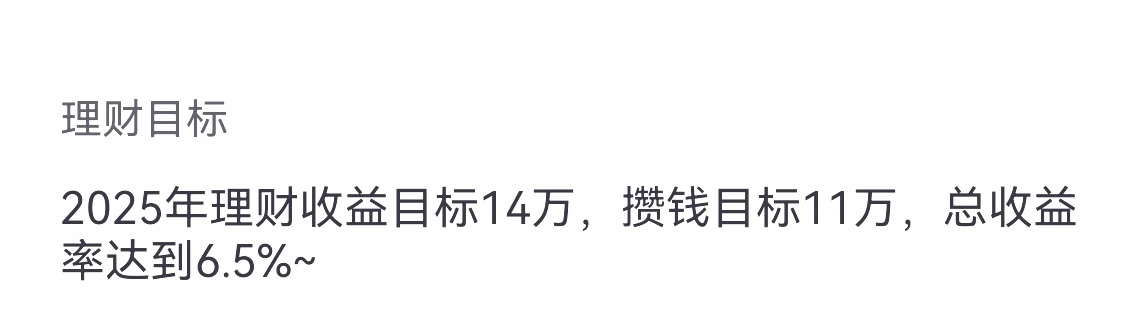

元旦那天,我给自己制定了今年的攒钱目标:11万~

这个目标比2024年攒到的金额低,去年攒了13.5万。为什么制定一个比较低的目标?因为我预估不了准确的理财收益,只能暂时预估14万,有可能高了,也有可能低了。

攒钱目标定好了,那么攒钱的目的是什么?有人是买房买车,有人是周游世界,我的目的很简单,攒养老钱。因为预估自己的退休金很低,所以必须给自己增加一点安全感。我的计划是争取每年攒13.5万,六年后达到一百万。

2、攒钱具体操作

攒钱目标定好了,具体怎么操作呢?在攒钱方面,每个人都有自己的实操经验,一般是两条腿走路,一边通过努力工作,不断提升自己,从而获得升职加薪的机会;一边通过开源节流,多存本金,做好投资理财,尽量提高收益率,不断滚大雪球。

我家目前主动型收入已经很少了,只能通过投资理财来获得被动收入。只有被动收入足够高,我家才能攒到钱,因为还要扣除日常开支。关于怎么节流,我已经写过很多帖子,我家的结余率一般在80%以上,所以对我来说,节流已经达到极致了,接下来应该把重心放在怎么开源上。目前来看,比较可行的方法就是做好投资理财;再一个,薅点不太累的羊毛,太麻烦的我也不愿搞。

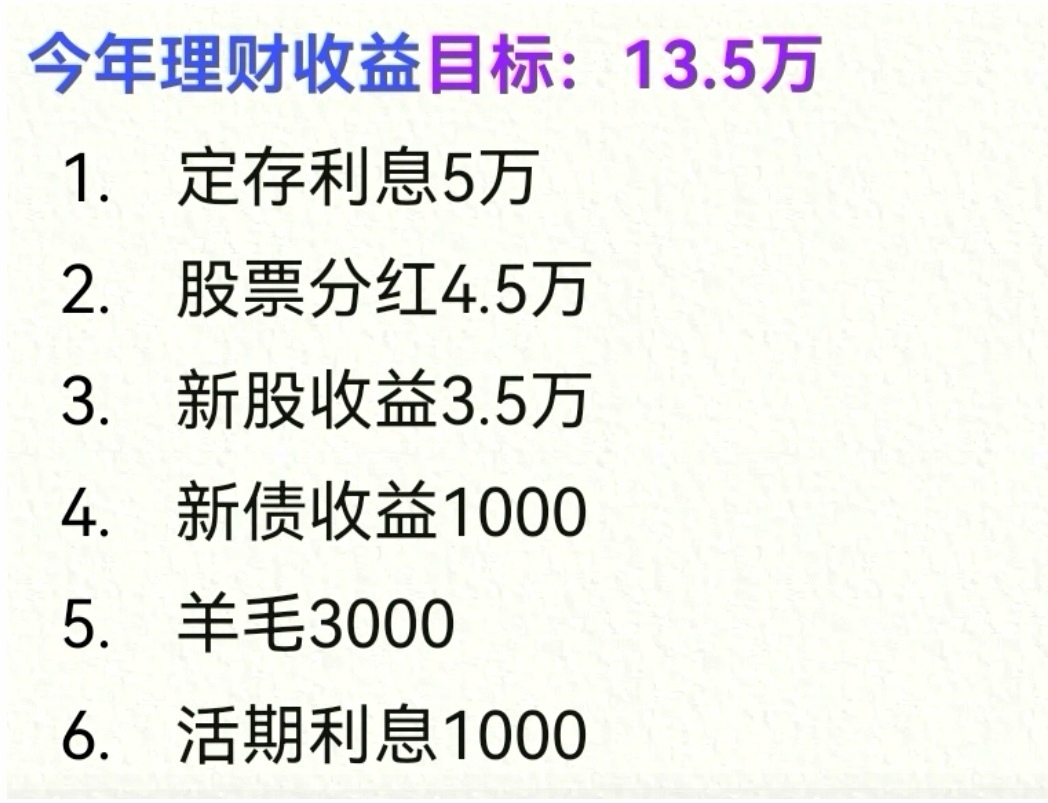

今年我给自己定的理财收益目标是13-14万,具体的各项目标如下:

这个目标能否实现,心里没啥把握。因为新股和新债能否中签,完全是凭运气。(不过老公的账户上还有一批新股,是前几年在新三板中的,看今年有没有机会卖出了)~股票分红是否有这么多,也是上市公司说了算,有的年份可能没有现金分红。只有定存和活期存款的利息稍微有点把握,不过从去年下半年开始,很多存款都转成了五年期,这几年暂时收不到利息了。

看来今年的理财收益能不能达到14万有点悬啊,不过新年才刚开始,一切都是未知数。接下来股市会怎么走,我的持仓股和基金有没有止盈的机会,现在都不能下定论,只能边走边看了。

如果为了理财收益强行达标,我把手头上的股票和基金都卖了,倒是可以超额完成目标。目前我家的权益类账户上还是有几十万浮盈,股票账户收益略少:

基金账户比较好看些:

如果权益类现在清仓,56万的浮盈就变成实际落袋收益,今年的攒钱目标不是轻轻松松完成了吗~但是我胆敢这么做的话,老公一定会打死我的,因为现在还是底部区域啊,谁会在底部卖掉宝贵的筹码啊!要是真清仓了,也就是倒在黎明前了,相当于底部割肉了~

所以说,今年不能轻举妄动,还得好好拿着,毕竟我的成本线在3000点以下,只要指数能超过3500,我的股票和基金就能赚钱。万一这两年有牛市呢,指数超过4000点甚至4500呢,不要太悲观,一切皆有可能,按理说十年了牛市也该来了。

3、攒下钱如何布局

这就谈到资产配置的问题了,我以前写过,我家的资产配置一直是六四开:60%的权益类+40%的固收类。权益类包括股票和基金,固收类包括定存和债基。如果今年攒到钱,还是按比例投入到我的配置里:

这个图表是上个月的,这个月新增了两只股票,权益类的比例达到56%了,下个月这个比例可能还会提高。因为这两只股是老公比较看好的,他计划每只买满十万,现在还差得比较远,正在缓慢建仓中。这段时间股市下跌,我的内心反而比较淡定,或许正是加仓的好机会,我希望这两只股再跌一点,不要那么快涨起来~

从今年开始,银行存款再也找不到三个点的利率了,最低的只有一个点,小银行也只有2.8%~老公让我不要再执着于存银行了,多想点其他途径。我的考虑是如果股票有比较好的加仓机会,就给股票补仓;如果没有,就买点债券基金。上个月买的债基赚到四块钱了,看起来还不错,全年下来说不定可以跑赢存款利率。以后如果权益类清仓了,准备加大债基的投入,不过也不会超过30%~

最后写一下我的新年愿望:日有熹,月有光,富且昌,寿而康,新春嘉平,长乐未央。

不错呀

不知道能不能攒到这么多,先计划着,年底来复盘~

没看太明白,攒钱目标是怎么算出来的?

厉害了,只理财的就存下这么多,还有其他收入呢

主动收入呢?是不是也得加上

主动收入能给交社保也行啊,感觉社保是支出大头,而且年年涨

我没细算,大概从一几年开始,差不多有两个自己的工薪收入。10---15每年10左右,15到19每年10+,大概20年开始,每年20左右。从10年算起,被动收入差不多是200+。以后没大的支出的前提下保20吧

你这又是具体数字又是表格的太高级,我整不来![[汗]](https://static.talicai.com/emoji/talicai/emot20.png)