她理财 App

她理财 App

【Tina】2024年年终总结和2025年展望2-财务篇

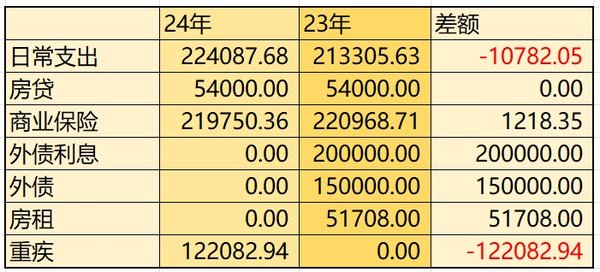

年度支出总结:

今年年支出总计:小62万。

日常支出比去年多了,主要有两点:1. 从7月开始,我就自己缴纳灵活就业保险了;2. 姐姐突发经济危机,从今年开始我独立负担妈妈租房的房租了。都是硬性支出,预期后面也大概要保持这个支出水平了。

房贷保持不变,没有提前还贷的计划。商业保险:与去年基本持平,都是按年缴费的。多了少了可能就是意外险这些一年一买,可能忘记买了。

今年没有房租、外债和外债利息,目前只欠公婆的钱,后面看情况还。

临时增加的就是婆婆生病的医药费,幸好婆婆有社保,报销比例大概是85%左右。

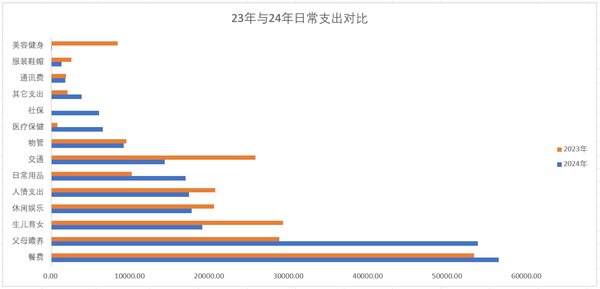

日常支出总结:

23年日常支出前五:餐费、孩子、父母、交通、人情。

24年日常支出前五:餐费、父母、孩子、休闲娱乐、人情支出。

今年主要是交通费比去年少了好多:油费少了4000多、停车费少了1000多、打车少了2000多,这些就直接导致交通排到后面去了。

一日三餐:比去年增加了,应该是8月份婆婆过来,我尽量买一些好的食材做给她吃,其实后来她也吃不了啥了,我就买海参给她煮粥喝。

父母:主要是我妈妈这边,我姐无力负担我妈的房租了,所以从今年开始,房租我就全出了。

孩子、休闲娱乐和人情,其实和去年比,支出都降低了不少。

日常用品:比去年支出高了,今年新买了窗宝、榨汁机、绞肉机、血压计等小家电。

医疗保健:今年在私立医院处理了一下牙齿问题,另外就是把我和孩子的商业医疗保险升级为高端医疗,以后特需门诊也可以报销了。

今年有6项支出比去年高,有8项支出比去年低。总体控制的还可以。

年度被动收入总结:

今年被动收入19.6万,完成度115%。部分收入不可持续,希望25年基金股票能给力点。

房租:等3月到期才知道租客是否续约,只要租客不变,房租就不涨。现在这个租客很稳定,在央企上班,不管是工作还是工作地点,都属于比较稳定的。

基金:基金收入主要来源于债基,每年我会把债基的盈利赎回,保留本金在里面继续,所以还算稳定吧。这两个月纯债基金涨的有点凶,这个月我又赎回了5000的收益。

股票:股票的收益主要来源于员工持股的分红,和我个人理财能力没啥关系。今年到账的股票又多了不少,所以今年的分红应该不会比24年少。

可转债:今年就卖掉了手里的存货,并没有主动进行可转债的买卖,我计划25年重新开始。

存款:存款金额没有变化,只看是否有到期的存单。

医保报销:这项也比较稳定,基本上就是可以把我老公的医保账户里钱给套现出来。我的医保账户已经没钱了。

人情收入:高低取决于我们是否带孩子回老家过年。

退税:25年肯定没有24年多,因为25年我就没有退税啦。

年度存款总结:

完成率93%,在婆婆重病+姐姐经济危机的情况下,还能完成到这个地步,满意了。

年度投资组合审视:

到24年年底,固收:浮动=6:4,还是比较理想。因为日常支出比23年增加了,所以距离Fire的距离正好抵扣了我资产的增长,还是226万的差额没有变,还得再干三年啊。

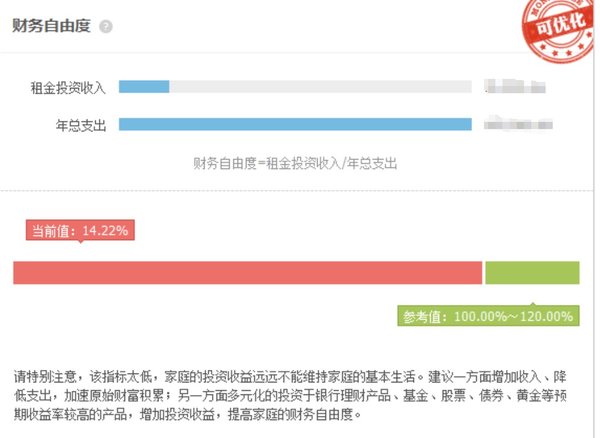

年度财务诊断:

家庭主要资金来源于工资,还是投资收益太低。

年总支出里,有17万的养老金保险支出。目前处于缴费期间,所以这么计算也不能说有问题。目前的投资收益尚且不能覆盖日常支出,就别说覆盖保险、房贷了。

是我的记账软件,财智8

不是,存了锡商、众邦、振兴银行,都是之前在这个平台存过,开过二级户的。