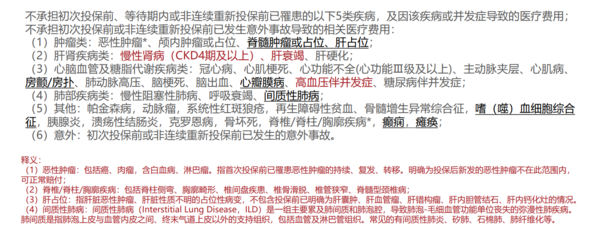

她理财 App

她理财 App

无健告,0免赔,癌症也能买的百万医疗险

最近,众安有款无健康告知的医疗险超级火,上线15个小时卖了200万,它就是众民保·中高端医疗险

先说产品亮点。

1)不用健康告知,没有职业限制

不问健康情况,结节、乙肝、三高都能买,哪怕确诊癌症也可以投保。

不限制职业,经常被拒保的高危职业,比如高空作业人员、消防员,也能买。

2)一般既往症可保、可赔

大多数百万医疗险,对于既往症免责。

比如,投保前有甲状腺结节,之后因为甲状腺结节做手术,不能报销。

众民保·中高端医疗险对一般既往症,像甲状腺结节、乳腺结节、肺结节、萎缩性胃炎、高血压(无并发症)、糖尿病(无并发症)等等,能投保,还能理赔。

它只对癌症、心脑血管等5类严重既往症和投保前的意外事故,做责任除外:

而且,众民保只是不保癌症的持续、复发、转移,投保后新发的恶性肿瘤,和原来没关系,可以理赔。

举个例子:

投保前患过甲状腺癌,可以直接买众民保·中高端医疗险。

等待期后,新发乳腺癌,不是甲状腺癌转移,乳腺癌可以理赔;

如果复发甲状腺癌,是不能赔付的。

这一点挺好的,给了患癌人群拥有癌症保障的机会。

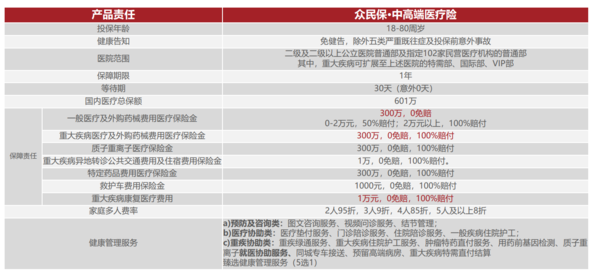

3)医院拓展特需部、国际部、VIP部,以及部分指定私立医院

众民保·中高端医疗险就诊医院范围广,包括公立二级及二级以上医院和指定私立医院。

患一般疾病,可以去这些医院的普通部。

确诊合同约定的100种重疾,可以去这些医院的特需部、国际部或VIP部,享受更好的医疗资源和就医环境。

保障也有优势:0免赔,小病住院也能报销、外购药械不限目录清单、156种院外特药可享直付结算。

1)住院0免赔

不管是一般医疗,还是重疾医疗,免赔额都是0。

一般医疗和外购药械保险金:2万以内的费用,报销50%;2万元以上的费用,报销100%。

重疾医疗和外购药械保险金:赔付比例100%。

多数百万医疗险都有1万的免赔额,如果小病住院花费少,比如社保报销后只花了3000块,没达到免赔额,普通百万医疗是不赔付的。

同样的情况,众民保·中高端医疗险可以报销50%,也就是1500块。

2)重疾可享特需医疗

确诊重疾后,可以报销特需部、国际部、VIP部的重疾医疗费用。

使用要求相对严格,需要先确诊重疾才能用。

比如癌症,一般要先住院手术,做完病理检查后,才能确定是恶性肿瘤。

在确诊之前进行的手术,需要在普通部才能报销。

之后因为恶性肿瘤需要化疗、免疫治疗等,可以去特需部、国际部住院。

这项责任使用场景有限,但扩展了医院范围,有比没有好。

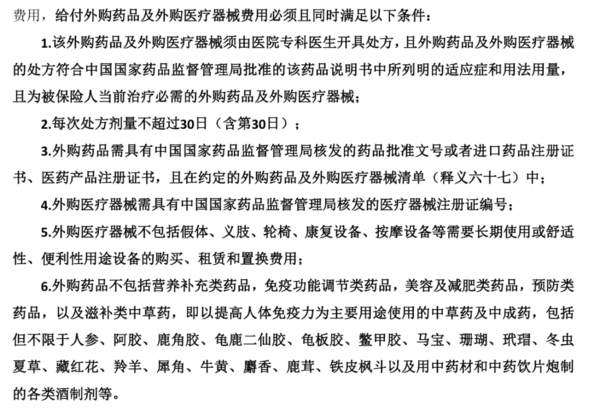

3)外购药械能报销,且不限目录清单

外购药保障,是现在百万医疗险的标配。

但是目前大多数百万医疗,对于外购药有清单限制,如果药品不在清单目录内,就无法报销。

众民保·中高端医疗险外购药械,没有清单限制。

由医生开具处方、在符合国家要求开设的药店内购买,除外了一些特殊设备和营养调节美容滋补等药品药材,其他都能保障。

4)增值服务

图文咨询、视频问诊、医疗垫付、门诊陪诊、住院陪诊比较实用。

遇到大病,重疾绿通、重疾特需直付、肿瘤特药直付、用药前基因检测服务,也很有用处。

投保众民保·中高端医疗险,有「有社保」和「无社保」两个选项。

有社保,保费便宜。

36-40岁,保费1088元

46-50岁,保费1886元

56-60岁,保费3108元

无社保,保费大概翻一倍。

投保时选「有社保」,就医时未经社保结算,报销比例会降低至正常比例的60%。比如一般医疗费用,2万内赔付比例变为30%,2万以上赔付60%。

投保时选「无社保」,无论是否经社保结算,报销比例不变。

它支持家庭成员一起买,可以给本人、配偶、子女、父母、配偶父母买。

多人投保会有折扣,2人95折,3人9折,4人85折,5人以上8折。

众民保·中高端医疗险是一年期产品,不保证续保,保费比普通百万医疗险贵。

但是它0免赔,一般既往症可赔,对于患过重症、或者因为健康异常很难买医疗险的人来说,是很好的拥有保障的机会。

身体比较健康,更推荐优先考虑长期医疗险产品,比如保证20年续保的星相守,保费便宜,保障稳定。

最后,一个提醒:

众民保·中高端医疗险没有健康告知,但是有风控限制,据说和医保数据有关。之前有过就医记录过多,被风控拦截,不能投保的情况。

2025年2月24日-3月2日,保司取消众民保的医疗类风控拦截,18-80岁基本人人可买。

本周就是最佳的购买时间,只剩几天时间,别错过了

还没有人回复,赶紧来抢沙发啦~