她理财 App

她理财 App

DeepSeek说有这么多钱就有安全感了!

昨天逛小她发现有个不错的话题##对你来说,要有多少钱,才能有安全感?我想听听DS的看法,于是就有了以下的回复:

财务安全感涉及多个因素,不同地区、家庭结构和生活目标的差异会导致需求差异巨大。以下是DeepSeek提供的一个参考框架,具体需要结合现实情况分析:

一、核心支出项与估算(以一线城市为例)

1,应急储备金

用途:失业、疾病等突发风险。

金额:覆盖6-12个月家庭刚性开支(如房贷、学费、基础生活费)。

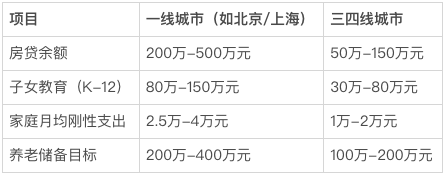

举例:若月均刚性支出3万元,需储备18万-36万元。

2,子女教育

国内路径:一线城市从幼儿园到大学(含课外班),约80万-150万元。

国际路径:本科留学(英美)单子女需额外准备200万-300万元。

3,住房负债

一线城市房贷:剩余贷款普遍在200万-500万元(假设贷款未还清)。

改善需求:换房或购置二套房需额外预留资金。

4,医疗与健康

重疾风险:单次重大疾病治疗+康复费用约50万元起,建议配置商业保险(重疾险+百万医疗险)。

慢性病管理:长期药物/护理费用需年均数万元。

5,养老储备

目标:维持退休后生活水平(假设月均1万元,退休20年),需240万元(未计算通胀)。

社保缺口:需补足社保养老金与实际需求的差额。

6,父母赡养

医疗/护理费用:双方父母若有慢性病或失能,年均支出可能达10万-20万元。

二、地域差异对比

三、安全感门槛估算

一线城市中产家庭:

无房贷+覆盖教育/医疗/养老的流动资金,需 800万-1500万元(资产净值)。

有房贷则需 1000万-2000万元(含房产价值)。

三四线城市家庭:

无负债情况下,流动资金 300万-500万元 可提供基础安全感。

四、关键变量与策略

负债比例:房贷是最大风险点,尽早降低负债能显著提升安全感。

收入稳定性:体制内家庭对现金流要求低于私企从业者。

资产配置:

核心资产(房产)占比过高可能导致流动性风险。

需配置稳健收益产品(国债、年金险等)对冲长寿风险。

心理预期管理:

“绝对安全”不存在,但可通过保险、多元化收入(副业/租金)降低焦虑。

五、非财务因素

家庭关系:婚姻稳定性、子女独立性直接影响财务压力。

政策风险:养老金改革、房产税等政策变动需提前预案。

健康基础:保持身体健康的隐性价值可能超过百万元医疗储备。

总结建议

分阶段量化目标:例如5年内还清房贷、10年存够教育基金。

优先转移风险:用保险覆盖重疾、寿险、医疗,减少现金流消耗。

降低消费主义依赖:中年后减少非必要支出,聚焦核心需求。

探索被动收入:如租金、股息、知识变现,逐步减少对主动收入的依赖。

安全感本质是“抗风险能力”,而非绝对数字。通过理性规划,即使未达到理想数值,也能显著提升对生活的掌控感。

-

1楼谁解花语谁解花语如果在一线城市需要这么多钱养老,我只能回老家了