她理财 App

她理财 App

拉长收益时间的办法 ~ ~

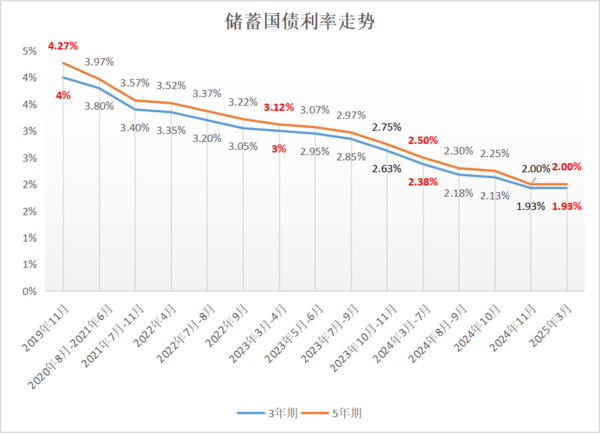

今年首批储蓄国债前天开售,没出意外 又是首日售空~ 眼瞅着年年利息下调,还年年销售火爆,没办法,实在是没有比得上国债这么稳健的理财产品了。![[抠鼻子]](https://static.talicai.com/emoji/talicai/emot01.png)

虽然年年降息,五年期单利2%的国债还是抢的热火朝天,上线就售罄。在稳健理财的赛道里,可选并不多。大额存单、国债和货币基金、储蓄险都算。

我们一个一个来看。

先看大银行的大额存单,前几年能买到5%、4%,现在只能找到2%左右。民营银行能高一点点,但各种异地开户等也够费劲,我想选择国债的人,显然安全性是最看重的,所以对比国有银行,农 城商行和民营银行的利息更高,但风险也高一些。

如果你的大额存单到期了,再转存就要根据当时的市场利率来,几年后利率可能就1.几甚至0.几,越往后,利率越低。

国债妥妥的保本保息,目前5年期国债的收益率差不多收益率在2%左右。

是好东西,大家也很热情,动不动就是上线就售罄,比较难买到,要不然咋能还要抢呢。

如果我们看更灵活一点的货币基金类产品的话,现在的年化收益差不多在1%+左右,不太够看。

储蓄险的利率受到预定利率下调的影响,也一步步的在下调,但有一点好就是当下买的能够锁定当下利率,未来几十年的收益都是确定写进合同的。

今天来说说金满意足6号,属于年金分红险,带着一个保底1.5%的万能账户,不管啥情况都不会低于这个数,还有个浮动的分红账户,公司的经营利润会按比例给咱们投资人分红。这部分是不确定的,所以就要挑那些分红概率大的,且分红越多越好。

既往分红的表现怎么样呢?

2024年传闻有分红限高,大型公司客户收益不超过3.0%,中小型公司不超过3.2%,想突破的话需额外补充资料去申请。

也因此,很多保险公司的红利实现率普遍较低,以2.5%预定利率产品为例,3.0%收益对应红利实现率仅35.7%、3.2%对应实现率只有50%。

而金满意足承保的陆家嘴人寿,2024年某2.5%定价的产品红利实现率达到了80%,经测算客户收益达到了3.62%的水平,领先于市场,也证明了它的分红实力。

直接举个例子吧:

以30岁3年交,年交10万为例:

在无分红的情况下,第7年现金价值即可超过已交保费;20年达到39.5万,并且远端IRR可达1.8%。

有分红(即分红实现率100%)情况下,第6年现金价值就达到了32万多,超过已交保费不少;10年现价36.6万,20年51.1万多,此时IRR已达2.85%,远端IRR还可达到3.24%。

对比国债这个收益不香多了呀,所以如果有部分资产想投资到类似于国债这类产品的话,金满意足6号这种分红险也是非常值得关注的~

还没有人回复,赶紧来抢沙发啦~