她理财 App

她理财 App

无健康告知的重疾险,患癌也能买

因为健康问题,没有重疾保障的姐妹,有款一年期重疾险,值得了解下。

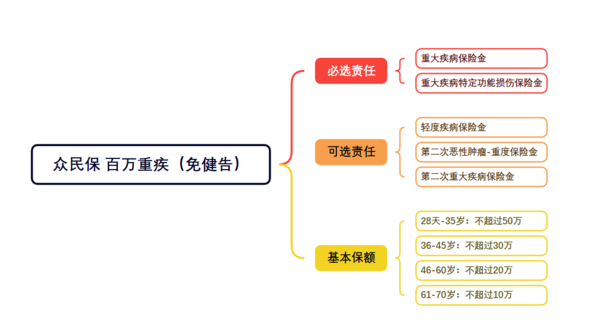

众民保百万重疾险(免健告),没有健康告知,没有职业限制,70岁以内都能买。

之前做过手术、检查有异常、有三高,或者患过癌症、脑梗、冠心病等严重疾病,都不会影响投保。

而且,对于一般健康异常,比如1-3类结节、慢性萎缩性胃炎、没有并发症的糖尿病/高血压等,不仅能买,以后患相关的重疾还能正常赔。

它只对一些特定既往症做除外:

投保前患有5类严重既往症,出险后不赔付。

比如,投保前有甲状腺结节4级,那么以后患甲状腺癌,属于除外责任不理赔。

投保前已患疾病或发生意外,后来因同一疾病原因或者同次意外出险,不能赔付。

比如,投保前因车祸导致脑损伤,之后因为同一事故导致的颅脑手术或昏迷,不能理赔。

比较好的一点是,投保前患有癌症,只用对同部位/器官的恶性肿瘤做除外。

假如,投保前已患乳腺癌,后续的乳腺癌持续、新发、复发及转移没有保障。

但是等待期后如果确诊肺癌、甲状腺癌、或者严重脑中风后遗症等其他重大疾病,是可以理赔的。

众民保百万重疾险有2项必选责任:

1)160种重疾,赔付1次,赔付100%保额。

2)患重疾12个月内 ,因为这个重疾导致的功能损伤,赔付1次,赔付100%保额。

3项可选责任:

1)60种轻症,赔付1次,赔付30%基本保额。

2)癌症二次赔:首次确诊恶性肿瘤重度后,间隔180天,再患恶性肿瘤重度(包括复发、新发、转移),再赔100%保额。

3)重疾二次赔:首次重疾赔付后,间隔 180 天之后,再患剩余159种重疾之一,再赔 100%保额。

保额5万起投,可买的最高保额和年龄挂钩。

35岁以下,可以买到50万。

60岁以上,最多只能买10万。

重疾险是确诊了合同中约定的疾病,直接赔付保额,和治疗费用无关。

预算范围内,多买点保额,出险后能多拿钱。

保费不算很贵,不同年龄买,保费不一样。

30岁买50万,不加可选责任,女性一年980块,男性900块。

50多岁买20万,只保重疾,保费2400元左右。

贴一张费率表,可以看下保费。

众民保百万重疾险支持给本人、配偶、子女、父母、配偶父母投保。

家庭单有优惠:2人95折,3人9折,4人85折,5人及以上8折。

而且,已经买了众民保百万医疗险或众民保中高端医疗,再买众民保百万重疾险,还能额外再享受10%折扣。

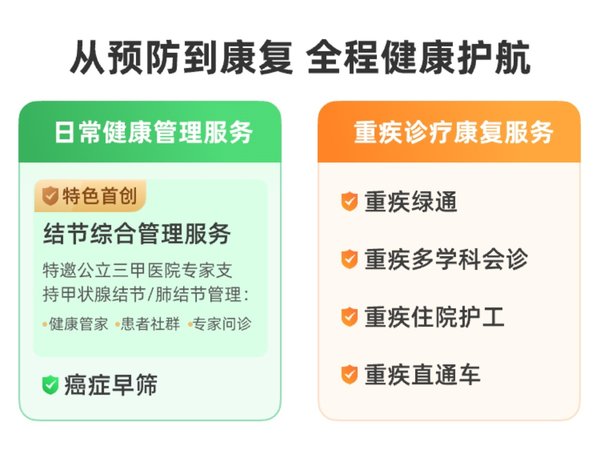

它还有一些增值服务,包括重疾绿通、癌症早筛等。

但是,作为一年期产品,它不保证续保,万一产品停售,保障可能会中断,在稳定性方面我们要有个心理准备。

因为健康问题或者职业原因,无法投保其他重疾险,可以考虑众民保百万重疾险。

身体健康状况稍好一点,能买其他重疾,更建议选择长期产品,保障保费更稳定。

还没有人回复,赶紧来抢沙发啦~