她理财 App

她理财 App

2025年3月理财收益:988.46

今天是三月的最后一天,估计没啥收益落袋了,索性盘点一下这个月的理财收益:

共计:988.46

这个月的理财收益只有三位数,都不好意思发上来。不过想想月底的这个仪式感维持好多年了,每个月总结一下自己的投资和理财,哪怕是小小的人生感悟也挺好的,只写自己的,不用和别人比收益。

这个月的收益又创新低,是因为五年期定存陆续到期了,都转到一次性的五年期存款产品了,以前是按月付息的。国债也早就到期了,目前手里的固收类都是存款,利率比以前低了好多,以前大概是3.8-4.3%,现在只有2.5-3.7%~

固收类没有多少利息可收,权益类又跌跌不休,没有落袋的收益,所以这个月的数字比较难看。好在万凯转债卖了个好价,这是相对于那些破发就割肉的人来说的。对于最近的高点127.7,我也是很无语,我卖的价格是121~

这个月还有个小确幸,前几天到移动公司参加活动,免费获得两张流量卡,还有两袋五斤装的大米。正好家里的大米快吃完了,衔接得真及时,不用买了~

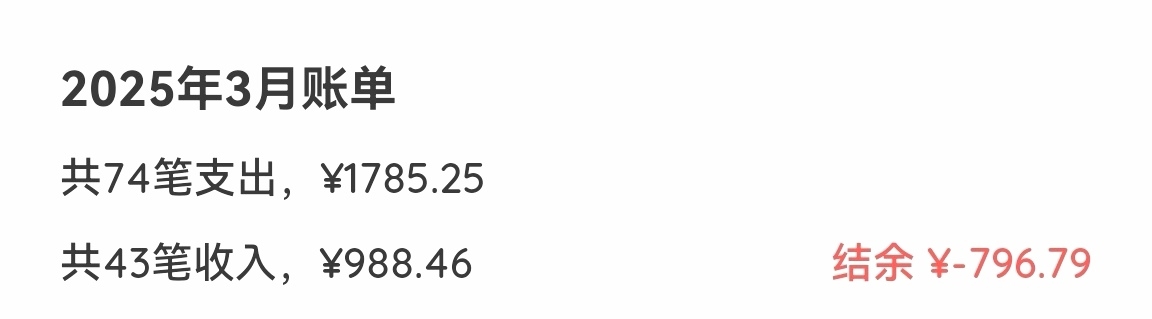

这个月又是收不抵支的一个月:

收支之间的差距还蛮大的。不过我每个月的开支预算是2000元,居然每个月都没花完。这个2000元是日常开支预算,不包括偶尔的大额开支(比如探亲/旅游/购买电子产品),也不包括医保缴费。

统计一下第一季度我家的日常开支:总共花了4788.26,平均每个月1596.08,我制定的月度预算2000根本没花完。我原本计划1500作为饮食费,500作为各项杂费,实际上完全没花到这么多。那么结余的钱可以放在备用金,下个月再用了。

如果按照目前的开支水平,全年只需要20000元。即使加上偶尔的大额开支,以及每年的医保缴费,每年的开支也不会超过3万,估计在2.5万左右。所以我想不可能全年下来,理财收益连这么少的开支都覆盖不了吧,这个可能性不大。估计股票分红也有2.5-3万,我记得去年的分红是4.7万~

所以这几个月理财收益比较少,我也不慌,大不了先用存款呗。刚才我问Deepseek,如果退休时每月有4000元退休金,还有一百万存款,再加一套无房贷的自住房,能不能安心养老?

它回复了好长一段话,总的来说就是:

看来基本可以满足养老需求,因为我们住在三线城市。不过我刚才耍了个小花招,我家的金融资产远远不止一百万,所以我更加可以高枕无忧啦~针对一线城市的建议,我就不买商业养老保险了,也没有租金收入,以后就靠固收类和权益类的收入给生活添砖加瓦了,估计每年至少有几万入账吧~

今年的理财收益目标是14万,目前一季度只收到4317.42,差距甚远。主要是一月份和三月份权益类跌得太狠了,这两个月跌了十几万。不知道二季度会不会好一点,现在这个鬼样子,连一点牛市的影子都看不到~

刚才看到一个大V关于四月份股市的判断:

就接下来的4月份而言,受种种不确定性因素影响,A股大概率不会有特别强势的表现,低风险偏好的投资者可以先适当降低仓位保住盈利,同时尽量规避可能出现业绩风险的板块。待短期风险消化完毕,各方面形势都愈发明朗后,A股依然有望迎来新一轮上攻行情,届时再进行加仓也未尝不可。

至于具体配置方面,建议短期围绕基本面逻辑的业绩线,国内经济复苏逻辑的资源类品种进行布局,中长期则可以逢低买入政策定调的新质生产力方向与大消费板块,或许能有不错的回报。

姐姐的开支太让我羡慕了

根本花不完,根本没花完,我看到这星星眼的羡慕啊

都是退休了?你家一直是控制的很好的。

不错不错,你们这个收入支出安心享受生活就OK