她理财 App

她理财 App

分级基金第1篇---以富国军工分级基金为例--入门篇

大家好,我昨天刚刚加入了这个小组。个人觉得基金这个投资品种是非常适合个人投资的,而我自己研究基金也有段时间了,发现大部分基金知识是比较简单而易获得的,但是了解分级基金的人却很少。我打算挑战下自己,通过自己的钻研搞明白分级基金是怎么回事,在她理财记录下学习基金的心得和历程,希望通过比较通俗的语言分享给大家。

我每次都会以一只基金为例展开说明。原因是分级基金本身是一个创新的基金品种,每只基金都有自己的创新机制。比如母基金有的可交易,有的不可交易;分级A和B有的上市,有的不上市;份额配对比例有的是1:1,有的是7:3,从而导致杠杠也不同;等等还有很多。这些原因会导致每只基金都是独一无二的,搞明白了一只分级基金,却可能看不懂另外一只分级基金是咋回事。所以,我本着对大家负责的态度,都会结合基金实例进行介绍。

由于自身知识水平和理解能力有限,不排除个别地方会不严谨,甚至有错误,还请大家本着互通有无的态度多包涵,多交流,在投资这条路上让我们共同成长。

~~~~~~~~~~~~~~~~~分割线~~~~~~~~~~~~~~~~

先讲个通俗的例子,A和B共同出资合伙做生意,但是A特别害怕担风险,但是又觉得这个生意不错,未来肯定能挣钱,就跟B约定说:要不这样吧,不管将来挣多少,我每年只分10%,剩余的都是你的。而B这个人很大胆,心想这生意每年至少能挣50%,只用分给A 10%,我自己留40%(由于涉及到杠杠,B的收益远高于40%),收益很乐观啊。就这样,两人一拍即合。

分级基金就是这个意思,把本来一个普普通通的基金分拆成两个收益和风险迥然不同的两个子基金A和B,本质上就是B向A以每年一定的利率融资借钱。就像这个例子一样,如果生意做的好,A能按期获得约定的利息收入,B则挣得盆满钵满;如果生意失败了,B有可能连A的利息都还不起。所以说,B的风险很高,而A的风险相对较低,但是由于杠杆因素,A连利息收入都收不回来的概率是很低的,这个我们以后再讲。

今天呢,我们就以“$富国中证军工指数分级基金”这只基金为例,先为大家普及一些基础知识。因为据我了解,能把这些基础知识搞明白的都很少啊,也有可能是我孤陋寡闻,嘻嘻。

什么叫场内?什么叫场外?

要想看懂下面的内容,先得明白什么是场内和场外。这是两个不同的交易系统。

场内是指你通过交易所,通俗点讲就是通过股票软件进行基金的认购、申购和赎回等交易的场所。

场外是指不通过交易所,而是通过其它交易系统(比如基金公司、第三方基金销售机构)等进行基金的认购、申购和赎回等交易的场所。

由于这是两个不同的交易系统,所以会发生跨系统转托管等交易行为,这个等以后讲到套利的话再细说吧。

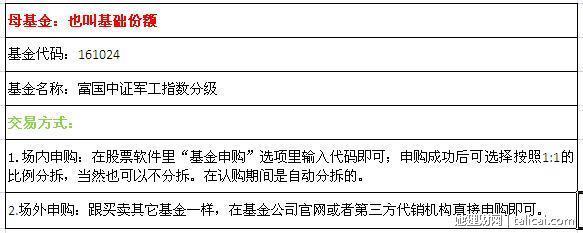

首先看表格1

解释:这只基金是比较典型的分级基金。其在发行募集的时候是统一以母基金代码进行募集的,然后等募集期结束后,会自动分拆成A、B两种份额,你不能在刚开始单独认购A或B。

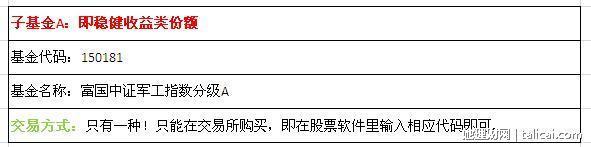

表格2

解释:这只基金的A份额的约定收益率是同期银行人民币一年期定期存款利率(税后)+3%,也就是说,在去年央行没有降息前,约定利率是3%+3%=6%,降息了就变成了2.75%+3%=5.75%。

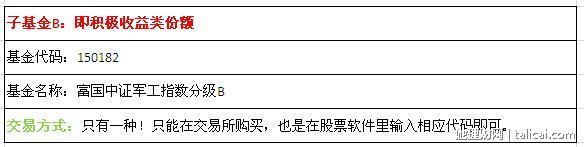

表格3

解释:B的高风险高收益比较难解释,因为分级基金都是存在杠杆的的,所以B的风险和收益其实是被放大的。这里我举个简单的例子,大家理解下。

假如一只母基金年初成立时,共有10000份额,单位净值是1,即资产是1万元。然后自动分拆为A和B各5000份额。到了年底,挣了10%,即1000元,那A和B各挣了多少呢?

结论1:

假设A的约定利率是5%,则A的利润=5000*5%=250元,收益率也就是5%;

而B的收益率=利润/资产=(总利润-分给A的利润)/资产=(1000-250)/5000=15%。

结论2:

对比发现,母基金只挣了10%,而B份额却挣了15%,收益无形中就被放大了。当然,如果母基金亏损了,B的亏损也会被放大。

好了,今天啰里啰嗦就写了好多,下次暂且写点杠杆计算或基金净值吧。欢迎大家踊跃给我留言,嘿嘿,拍砖也行啊。

后续连载点这里

分级基金第8篇---什么是折价和溢价分级基金第9篇---不定期折算的上折分级基金第10篇---不定期折算的下折

分级基金第11篇---套利是怎么回事分级基金第12篇(终极篇)---十问十答

通俗易懂,非常适合小白我,楼主多分享一些知识吧。。