她理财 App

她理财 App

计算控: 不同收益率和结余率对财务自由的影响

素颜mm刚发了这篇帖子我离财务自由还有多远

出发点很有新意, 忍不住跟帖一篇

不同的收益率和不同的结余率, 决定着我们和财务自由的距离.

收益率,指的是固定本金下实现的理财收益率,决定我们实现财务自由的本金大小

结余率,指的是每年结余占年收入的百分比(结余=每年收入-年开支),决定我们实现财务自由的远近, 如果开支固定, 那么就需要提高收入以提高结余率了. 文中计算的就是固定开支下不同的结余率, 那么年收入是不一样的哦

假设3种投资收益率+3种不同的结余率。

假设家庭固定年开支是10万,那么不同的投资收益率和结余率会对财务自由带来什么影响呢

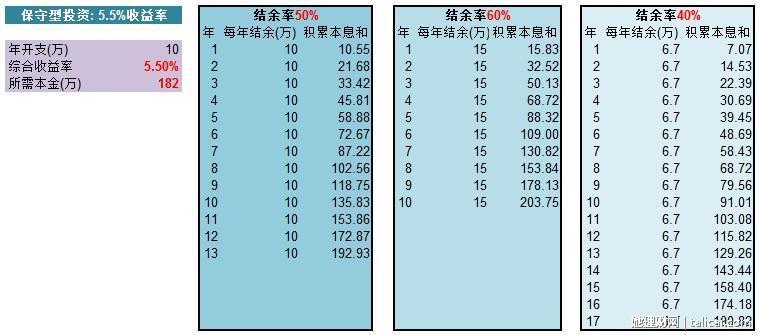

case 1:保守型投资(定存,国债,债券等),投资收益率约5.5%

好忧桑阿,5.5%的收益率,实现年收益10万的本金居然要182万!

然后呢,即使在最理想的50%的结余率下面,要12年多才能攒够本金。

case 2:稳健型投资(基金,国债,靠谱P2P等),综合年收益率8%

首先恭喜你,如果有8%的综合收益率的话, 本金只要125万就可以满足需求了

同时, 如果在50%的结余率情况下, 8年多就可以实现财务自由

如果提高年收入实现60%结余率, 那么6年多就可以实现了

这个收益率会比较适合大众, 如果想尽快实现财务自由, 那么就在保证收益率的同时提高结余率吧

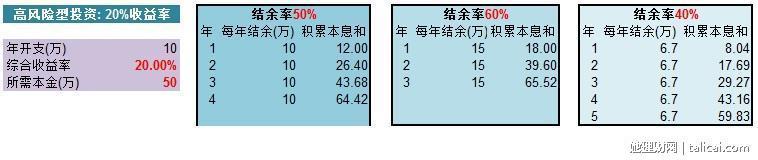

case 3: 高风险投资(股票, 高风险基金, 民间借贷, 高风险P2P), 20%收益率

哇塞, 如果能实现20%的投资收益, 本金只要50万就能搞定

同时, 在50%的结余率下, 短短四年不到就可以实现财务自由

不过 这个还是太理想化, 我们能保证一年的20%收益, 能保证每年都实现么? 总在水上走, 难免会湿衣, 高风险投资的人, 对于亏损承受力也是比较高的, 也许哪一下就都亏回去了呢? 所以, 不好实现呢.

综上所述, 我比较喜欢8%的收益率, 同时提高家庭结余率

真是计算控啊

一目了然

为什么我没有看懂呢?

每年10万到底是开支还是结余呢?

为什么我没有看懂呢?

每年10万到底是开支还是结余呢?

如果结余60%, 开支10万, 那么开支占40%, 年收入是25万