她理财 App

她理财 App

前人栽树后人乘凉,定期寿险原来有这么多秘密

学会上保险,不仅是对自己负责,也是对家人负责。今天咱一起来了解下定期寿险的秘密~

什么是定期寿险?

定期寿险是指在保险合同约定的期间内,如果被保险人死亡(或全残,是否包含全残以条款为准,下同)则保险公司按照约定的保险金额给付保险金;若保险期限届满被保险人健在,则保险合同自然终止,保险公司不再承担保险责任,并且不退回保险费。

解释一:“定期”限定了时间,保障期内身故赔付;到期未身故保险合同终止,保费并也不返还;

解释二:“寿险”限定了责任,只要是身故就赔付,而不区分身故原因。不论是意外还是疾病造成的死亡均在其保障范围之内(除外责任不赔付);

定期寿险的作用

定期寿险可以通过较少的保费获得高额保障,具有较高的保障杠杆,避免因被保险人的身故造成家庭其他成员经济困难。

定期寿险的受益人是谁?

定期寿险的投保人和被保险通常为同一人,需要指定其他人作为受益人。也就是这份保险购买之后,别人才能受益,自己并不能受益。但受益人是被保险人指定的,通常都是自己有赡养抚养照顾义务的人,比如子女、配偶、父母等。定期寿险是一种家庭责任的体现。

我需要买定期寿险吗?

如果本人身故将导致其他人生活陷入窘境,而TA的生活质量又是你非常在乎的,那么你需要购买一份定期寿险,并把TA作为受益人。如果自己的身故不会影响或降低其他人的生活质量,则不需要为自己投保定期寿险。

哪些人特别需要定期寿险?

有房贷或其他负债的人:

担心本人身故后,配偶或家人无法偿还房贷或债务。可以把保险期限选择与贷款期限相同,保额与负债金额相等的定期寿险来转移风险。

家庭经济支柱:

担心本人身故后,家庭其他成员的生活质量明显下降或出现明显的财务问题。

定期寿险的保额定多少合适?

定期寿险的保额以受益人所需要的实际金额为宜,过度保障将造成不必要的保费支出。如果你身上有负债,保额则以负债金额作为保额;如果受益人是孩子,则以孩子成年或完成学业所需的费用(包括不限于生活费教育费用)作为保额;如果受益人是父母,则以其余生费用中需要你来支援的部分金额总和为宜。

定期寿险保障多长时间合适?

定期寿险的目的是为了在自己身故后,亲人的生活质量能不受影响而购买,保障期间到TA可以经济独立或者不再需要你的照顾为止。一般身背负债的人以债务期限作为保障期限;受益人为孩子的,购买至其学业完成为宜;受益人为父母,保障期限以预期余寿年限为宜;受益人为配偶的,购买至其退休为宜。

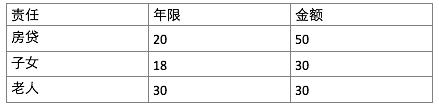

我们举个例子:

张先生与张太太结婚六年,有一个五岁的孩子,预期到孩子学业完成还需18年,教育生活费用合计30万元;父母虽有养老金,但张先生每年仍需负担约1万元养老费用预期还需要赡养30年;现有房贷剩余本金50万,剩余期限20年;家庭建立初期由于购房、养育子女等支出,家庭存款可忽略不计。

针对定期寿险,建议张先生为自己投保20年定期寿险50万、30年定期寿险30万元、18年定期寿险30万。考虑到定期寿险产品保险期限一般为10、15、20年,当遇到18年等情况可以使用就近的20年替代。

PS:好规划定期寿险和重疾险马上就要上线啦!!!敬请关注哦~

想了解最全的保险攻略,可以关注规划君的微信(plan141),关注后回复“保险”即可获取。

期待着规划君的定期寿险和定期重疾!

这个还是蛮期待的。我家定期都没买呢。

什么时候上线啊,是和哪家保险公司合作的?

已经上线了哦。

今天已经上线了哦,详见我的保险我做主:好规划“底价保险”上线啦,性价比超高重疾与寿险精选。

我们不是第三方销售平台,而是在现有平台提供的保险产品中,保持客观、中立、严谨的态度挑选最优质的产品推荐给大家。

我们的平台是好规划啦,可以关注规划君的微信(plan141),有疑问可直接在线问规划君哦。

理赔很方便的哦。购买好规划底价保险,如果发生保险事故,投保人、被保险人或者受益人可以第一时间联系好规划(微信客服:plan141,400客服400-0655178),或者直接拨打销售方服务热线也可以申请理赔。