她理财 App

她理财 App

交通意外并不划算,我需要的是车辆三者和综合意外

13年开始,我和老公在已经有30万综合意外险和50万定期寿险的前提下,

每年都再买50万的交通意外,现在回想起来,这真是一个看似很划算,实际很奇葩的保险!都怪我太年轻太单纯太傻太天真啊~~

先说说我们俩的出行习惯

自己:工作日地铁,周末会开车出去玩,偶尔乘坐公交车。

老公:工作日通勤开车或者地铁,白天经常会开单位的公务车外出,偶尔乘坐公交车。

当时接受的信息就是意外高发啊,意外中交通意外高发啊,所以就买了50万。

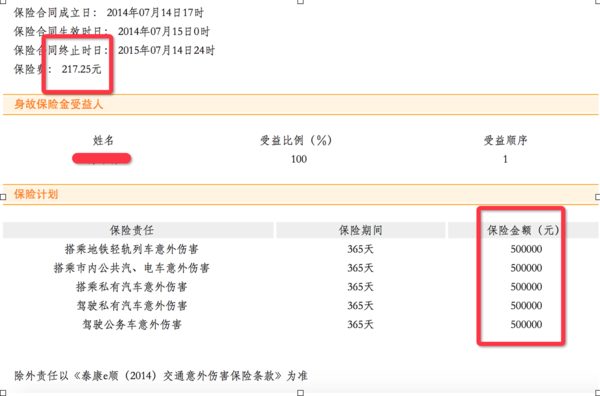

拿老公来说吧,给他买了50万地铁、公交、私家车、公务车保险。一年保费217.25元。

1、保障太窄了,几乎什么都不保障!

到底保障什么呢——在交通工具内因交通事故遭受意外。

我来说几个他不保障的情况:

(1)地铁站台跌落,是不是意外?不好意思不是在车厢里面不陪滴呦~~

(2)你在地铁车厢里,别人把你挤一个大跟头,摔骨折,是不是意外?不好意思,不是交通事故造成的不赔滴呦~~~

但如果我买的是综合意外险,这些情况都是赔的呀!!!

2、保费太贵了。

都说意外险最便宜,交通意外更便宜。但事实上并不是呦~~~

我老公这个保障了四个交通工具:地铁公交私家车公务车,50万,每年需要220的样子~~~

我如果买一个50万的安意保意外险,每年大只要不到200,198一年。

是的是贵了50万的综合意外,比50万的交通意外还要便宜。

自己还是太傻太天真啊~~~

但交通事故频发是事实啊,我一定是什么地方想错了,

后来我仔细想了想,我到底需要什么样的与交通相关的保险呢?

我到底为什么买保险呢?最终我觉得总结起来就是一下两点:

1、被撞坏了

不管是在车内还是车外都需要,很多时候,开车的在交通事故中的受伤程度比较轻,毕竟有什么气囊啊,外边那层铁皮啊能多少保护你一点点;反而是走在地上被撞了,一点防护都没有,那才是最惨的。

2、你没事,把人家撞坏了

这年头,真要是撞坏了,没有个百八十万对方能放过你吗?!所以真正需要的应该是责任保险,就是能帮我给对方赔钱的那种保险,我理解的就是大额的交强险。

虽然说车丢了,玻璃被砸了什么的也要考虑,但不是我现在考虑的重点。

接下来要调整我的保险:

1、补充一份只有意外身故和残疾,不要意外医疗的意外险。应对各种“被撞了”的风险,当然也包括其他的各种意外,暂定预算不超过200,保额50万。

2、明年买车险的时候,调整责任险保额为100或150万。应对各种“撞了别人”的风险。保费没有预算,因为我也不知道要花多少钱~~·

-

赵小姐赵小姐引用 @ 蘑菇精然然 @ 蘑菇精然然 的话:赵小姐的帖子竟然没人顶?(我来看到赵小姐也曾经进过保险的坑,有点正能量啊,相信包括我在内的组内姐妹们都能成长起来!学好保险规划!啥事都不怕!

都是因为被“骗多了”才“学精的”~~哈哈哈吧

-

赵小姐赵小姐引用 @ 霡雨 @ 霡雨 的话:泰康的综合意外275保一年50万刚查到准备入手顺便问下寿险和这种综合意外区别是什么呢?

我的建议是不要购买泰康的意外险。

因为他和你开了一个小小的玩笑。泰康的50万意外险,其实要比别人家的50万意外险保障功能少了一倍。

泰康的50万意外险=275元=50万意外身故+5万意外残疾。注意意外残疾只有5万而不是50万呦~而数据显示,意外身故和意外残疾的概率是相等的。

别人家的意外险,而且几乎所有别人家的意外险都是

50万意外险=50万意外身故+50万意外残疾的呦~~你等于是花了一样的钱,买了一半的保障呢~~~是不是很坑??》??

意外险的话,建议你去买规划君推荐的这个

戳这里http://www.talicai.com/post/185593

意外身故30万+意外残疾30万+意外医疗3万=180.

你如果觉得不够可以再找类似价位类似的产品,但一定不是泰康的这款意外险~~

说是50万。保障内容少了一倍~看似便宜一丢丢,实则贵的要死~

-

赵小姐赵小姐引用 @ 美丽人生2016 @ 美丽人生2016 的话:买看明白呢

总结来说就是交通意外险,只管交通意外,别的意外不管,报的范围窄了。但是价格并不便宜;还不如直接买保额更高的综合意外险~

-

-

赵小姐赵小姐引用 @ Huhulong @ Huhulong 的话:请教下,储蓄型和消费型的保险到底怎么选择合适呢?谢谢啦!

消费型保险=保障;

储蓄型保险=保障+每年约等于只有2%左右的理财功能。

你买保险是为了啥?

我自己理财挺好的,我就是要保障,那就消费性。

我只会存活期,懒得理财,我保障功能理财功能都想要,哪怕理财功能收益只有2%我也乐意,买储蓄性