她理财 App

她理财 App

#年终奖干货来袭#一起看看年终奖是如何缴税、避税哒!

还有几周马上就要过年了,此刻大家最关注的话题莫过于年终奖了!

说起年终奖,你知道它需要缴税、避税吗?

不知道!

那就跟我一起来了解一下吧!

个人取得年终奖金应单独按照一个月的工资所得计算缴纳个税,具体有三种计税方法:

1:取得年终奖金当月个人的工资高于(或等于)费用扣除额(3500元)的,将年终奖金除以12个月,按照得出的数额找出所对应的税率和速算扣除数,然后用奖金全额×税率-速算扣除数,就是最终需要缴纳的税款额。

例:小王的年终奖金为24000元,当月工资为5000元。以24000除以12,其商数2000对应的适用税率为10%,速算扣除数为105,年终奖金应纳税额为:24000×10%-105=2295(元),当月工资、薪金所得应纳税额=(5000-3500)×10%-105=45(元),小王当月共计应纳个税=2295+45=2340(元)。

2:取得年终奖金当月个人的工资低于费用扣除额(3500元)的,将工资与年终奖金相加后,减去3500元,得出的数额,再除以12个月,找出对应的税率和速算扣除数,然后用这一数额×税率-速算扣除数,得出需要缴纳的税款额。

例:小王的年终奖金为10000元,当月工资为3000元,则(10000+3000)-3500=9500,以9500除以12,其商数791.66对应的适用税率为3%,年终奖金应纳税额为:9500×3%=285(元)。当月工资所得由于低于3500元的费用扣除标准,不再缴纳个税。小王当月共计应纳个税285元。

3:年终奖金与双薪同一个月内发放时,将所发的双薪与年终奖金合并除以12个月,找出对应税率,然后用这一数额×税率-速算扣除数。

例:小王的年终奖金和双薪在同一个月内发放,年终奖金为10000元,年终发放双薪为3000元,当月工资为3000元,则(10000+3000+3000)-3500=12500,除以12,商数1041.66对应的适用税率为3%,速算扣除数为0,年终奖金应纳税额为:12500×3%=375(元)。当月工资所得由于低于3500元的费用扣除标准,不再缴纳个税。小王当月共计应纳个税375元。

需要注意的是,在一个纳税年度内,对于每一个纳税人,年终奖金的计税方法只允许采用一次,纳税人在一个年度内的不同月份分次取得年终奖金性质的收入,也只允许选择其中一次采用年终奖金的计税方法计缴税款。

年终奖遭遇个税临界点 宁少千元不超1元

年终奖要扣多少税?怎么发能到手多一些?这些问题成了期盼年终奖的工薪阶层最关心的话题。值得注意的是,新的个人所得税法施行后,年终奖遭遇了个税“临界点”问题,易出现“多发少得”的情况。更有可能,企业多发1元,员工就要多交千元个税。

那么,到底个税的临界点在哪里呢?年终奖的避税区有多大呢?

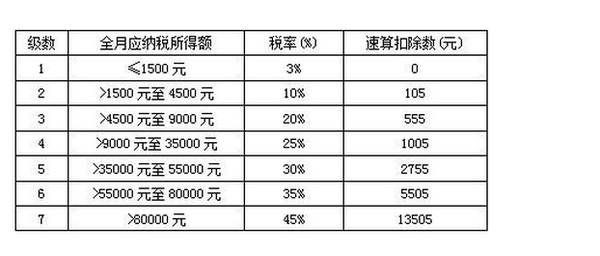

工资、薪金所得适用个人所得税累进税率表

以员工当月工资收入超过3500元免征额的情况为例,若年终奖18000元,折算成每月1500元,适用税率3%,那么应该交个税18000×3%=540元,实际得到年终奖=18000-540=17460元。

年终奖若是多发1元会怎样呢?年终奖18001元,折算到每月就会超过了1500,应该按照10%的税率算,那么应交18001×10%-105=1695.1元,实际得到年终奖=18001-1695.1=16305.9元。少了17946-16305.9=1640.1元。

很明显,多发了1元年终奖,到手反而少了1640.1元!

我们关心的是年终奖的避税区域有多大呢?

年终奖六个“避税区”

依据上表,我们不妨举个极限例子,假如年终奖是19283.33,税率肯定是按10%,实际交税是19283.33×10%-105=1823.33元,那么实际到手的年终奖=19283.33-1823.33=17460元,和年终奖18000实际到手的完全一样。

由此可见,在年终奖18000到19283.33元之间,实际到手的反而还不到17460元,这样的区域我们叫它避税区。这样的避税区域一共有六个,如上表所示。

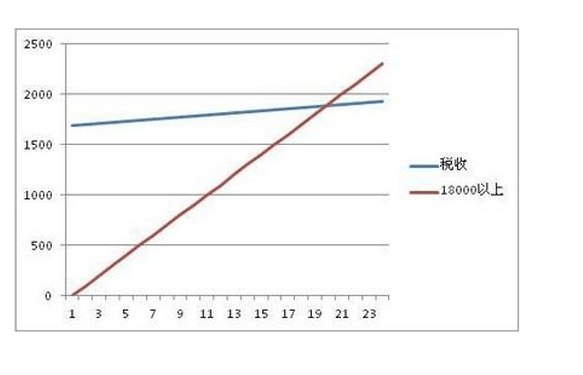

我们用下图更直观的来表示:

红线表示18000元以上的年终奖部分,蓝线表示税收。在红蓝线形成的三角区域,就是税收比18000元以上的年终奖还要高的部分。这个三角区域其实就是我们要避税的部分。两线相交就是在年终奖19283.33元时。

了解了以上情况,我们完全可以巧妙避过上述六个“避税区”,只要让年终奖发得更科学一些,也就不会出现因为多发1元而多交千元税收的情况了。

年终奖是工薪阶层每年最大的期待,由于数额颇多又是一次性发放,相对应的税级、税率也就水涨船高。企业在为员工发放的时候,不妨留意一下年终奖的6个避税区,尽量避开区间“临界点”,合理确定发放数额的范围,减轻员工个税负担。

这个年终奖缴税、避税的新技能你学会了吗?