她理财 App

她理财 App

金佑人生保险怎么样?

在银行上班的朋友又推荐给我一款寿险可附加重疾险, 这样一款神得不行的保险,据说还拿过什么奖,这款保险名叫:太平洋金佑人生,太平洋代理人推荐🐟语这样子描述:

- 1、根据您的情况,建议您在金佑人生上面加个综合意外+安心住院,因为人生没有天气预报,意外风险无处不在,这样保障才全面。== 其实就是管住院花费的医疗费报销,报销比例是85%,每年合计最高才报销1万元,而且还比我现在买的一款保意外和疾病住院的消费型险还贵

- 2、金佑人生是保额分红,也就是说您购20万的保额,到您的40岁的时候,按中档红利来算您的保额就是24万左右了,依次推下去,想想您一身平安,就相当于您存一块钱在保险公司,留了100块给家人,您说会不会亏本?== 我说绝对会亏,而且还亏大了,如果不附加代理人推荐的综合意外+安心住院,每年缴费13840,交10年,这保费有多坑,还是看看下面我的解释。。。

- 3、金佑是目前保病最全的保险,保42种重疾和10种轻疾,健康保障4功效【重疾、轻疾、养老、身价保障】;有效保额三增长【重疾、轻疾、身价随年龄的增长而长大】;轻疾、重疾可提前【无论不幸患重疾和轻疾只要符合保单上52种病其中之一者就可提前理赔】;生活事业一保通【一份保单四重功效,保障一生。== 保42种重疾和10种轻疾,还敢扯着嗓子说:是目前保病最全的保险

![[呆]](https://static.talicai.com/emoji/qq/emot12.gif)

这语言形容得简直神了,就一个词,“忽悠人“

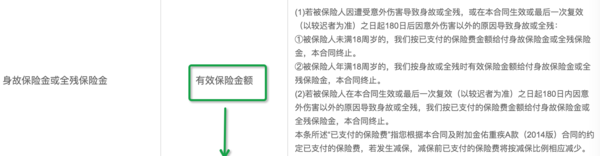

一、身价保障是啥子? ==其实就是身故保险金或全残保险金

身故或全残等待期:180日

什么是有效保险金额?有几个买保险,卖保险的弄清楚了?

比如说我选择了20万基本保额,也就是20万+分红—已经赔付了的钱

而且全残和重疾,只赔付其中一项,赔完了,主险合同与附加险合同终止。主险合同的基本保险金额降为零。

是不是问题来了,附加重疾,保费仍然是贼贵,而且只能赔其一,还不及分开买合算,好歹可以赔2次

二、代理人夸大的“养老”功能是神马东东?

其实就是把剩下的,没有赔完的那些保额和分红一起转为年金保险。这些花哨的功能真没啥用,既然买这金佑人生是为了让我保重疾,那还转换个毛线,为什么不直接买个年金保险,各自哦发挥重要吧,还弄这一花哨的功能来增加消费者的保费![[汗]](https://static.talicai.com/emoji/qq/emot20.gif)

三、增额红利是个啥?

实际上这个分红险包括2个红利,只有年度红利才是增额分红,别自己以为都是这样分红![[抓狂]](https://static.talicai.com/emoji/qq/emot27.gif)

保单红利

保单红利的确 定 本合同为分红保险合同,您有权参与我们分红保险业务可分配盈余的分配。 在本合同有效期内,我们每年根据分红保险的业务经营状况,确定红利分配方案。红利分配是不确定的。![[晕]](https://static.talicai.com/emoji/qq/emot16.gif) 我们每个保单年度会向您提供红利通知书,告知您分红的具体情况。 若确定有红利分配,我们将根据本条约定进行红利分配。

我们每个保单年度会向您提供红利通知书,告知您分红的具体情况。 若确定有红利分配,我们将根据本条约定进行红利分配。

年度红利

年度红利的分配方式为增额红利方式。在本合同有效期内,我们将于每年合同生效日对应日根据所确定的红利分配方案增加本合同及附加金佑重 疾 A 款(2014 版)合同的有效保险金额,本合同有效保险金额增额部分参加以后各年度的红利分配。本合同因年度红利分配而增加的有效保险金额称为红利保险金额。

四、特定疾病提前给付保险金=基本保险金额*0.2

代理人说:轻疾、重疾可提前【无论不幸患重疾和轻疾只要符合保单上52种病其中之一者就可提前理赔】

提前理赔? == 理赔的条件是什么,肯定是得了规定的这些病,得了之后还得确诊,确诊还需要时间,还要病理报告,这不就是正常程序吗?说得太平洋都不看病理报告,你说你得重疾了,它就给你拨款了,那你真牛,你作为保险销售人员这么得瑟,你家里人知道吗?![[惊]](https://static.talicai.com/emoji/qq/emot9.gif)

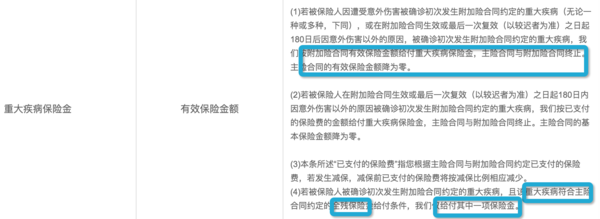

特定疾病提前给付保险金是怎么赔?

180日后因意外伤害以外的原因,被确诊初次发生附加险合同约定的特定疾病,我们按附加险合同有效保险金额的20%给付特定疾病提前给付保险金予重大疾病保险金受益人,若附加险合同有效保险金额的20%超过人民币100,000元,则仅给付人民币100,000元。 == 也就是最多赔10万

附加险合同特定疾病提前给付保险金给付仅限一次,给付后,附加险合同继续有效,但该项责任终止,附加险合同和主险合同的有效保险金额同比例下降。 == 只陪一次,而且保险合同的保险金额还要相应减少

| 五、代理人说:生活事业一保通【一份保单四重功效,保障一生。 这都是夸大之词,买个保险,还能让生活、事业无后顾之忧,当然是然并卵 |

金佑人生比较偏重重疾保障,主险其实是寿险,但是与重疾功能相比,已被削弱,但是却增加了保费,总体来说,性价比不是很高。

赞一个。这么专业。

说的好有道理啊,不过关于红利部分还是不是很清楚,没明白这个保险是怎么分红。

红利方式有两种,分别是增值红利和现金红利。增值红利显然是不能拿出来的,只能够作为提高身价的作用。

两者着共同点就是每年就会定期不定额的给到你账户。

楼主看条款看少了红利解读那一部分,你可以看看条款红利那一块:如果身故应该是保额加上分红,如果是重疾那就是保额加上增值红利的现金价值!!红利的现金价值比红利要少很多钱,这必须知道

不过,我觉得,有保险比没有保险的人更幸福,不能够针对保险产品单说它好还是不好,它的存在肯定有它合理之处,肯定人适合这份产品。我们要做的就是清楚了解保单本身的条款,现阶段是否适合自己

保险产品是会越来越完善,越来越人性化,这是不可置疑的。我们也不能因为它过时了就嫌弃他或者退保,尤其是重疾险。我觉得,一份产品,当时是最适合的就是个人最好的保障,以后随着年龄增大,再也不可以花以前那便宜的保费买到当时的保额!你觉得呢?

年度红利

年度红利的分配方式为增额红利方式。在本合同有效期内,我们将于每年合同生效日对应日根据所确定的红利分配方案增加本合同及附加金佑重 疾 A 款(2014 版)合同的有效保险金额,本合同有效保险金额增额部分参加以后各年度的红利分配。本合同因年度红利分配而增加的有效保险金额称为红利保险金额。

有效保额其实就是这一块,楼主已经非常清晰明确的写出来了(深深佩服楼主的认真,码字还是不容易的)因为有一个不确定的红利,所以有效保额是会有浮动的,也就是说会随着时间增长,当然增长并不会很多!

那个转换年金的,也跟楼主说的一样,还真的到了那时候没必要转换年金产品,除非在期间患了重大疾病,赔了,之后不能买重疾,公司允许你转换年金产品,这还不错,不过相信这家公司是不可能给到这个承诺,毕竟不是附加险。

快看6楼解释,有达人镇楼。

等我把增值红利转换年金的条款截图说一下,然后再找你核对这份保险

亲说在期间患了重大疾病,赔了,公司允许你转换年金产品。都赔了重疾的钱,也剩不了多少钱转换年金了,意义也不大了样![[晕]](http://static.talicai.com/emoji/qq/emot16.gif) ,我看重疾死亡率挺高呢,都死了,也不用转了。我去问了这款产品,说停售了。

,我看重疾死亡率挺高呢,都死了,也不用转了。我去问了这款产品,说停售了。

这也只是我的想法,每个人想法不同,我反正是不会买这种保险![[拥抱]](http://static.talicai.com/emoji/qq/emot19.gif)

金佑去年比较热,亮点就是年金转换,其他就比较逊色了。