她理财 App

她理财 App

退保洪流下说说我对退保的看法!

首先致那些年我们傻傻买过的分红两全保险!最近看到很多姐妹在学习理财同时为家庭进行风险规划,真的是可喜可贺!但是学习完了就开始盘点自己的家庭财产和保险,最大的收获就是意识到自己以前买过的分红两全保险可有可无,瞬间觉得没用,加之对保险的学习,买的真是太亏了,退退退,果断的退!

但是很多事情都有它的多面性,这里就说说我的看法吧!

一 那些年我们一起傻傻买保险,没有最傻,只有更傻,那个更傻的在坛里我还没发现,那就是lz我啊!我在大家都在轰轰烈烈买房的时候每年就交上万元的理财分红险,目前家庭每年保险费近10万!

二 曾经在买房和买车的时候我也想过把之前的保险退掉,但后来我没有退,退保损失比较大,公积金贷款和车贷都比较优惠,选择贷款而没有退保!

三 退保的钱暂时不需要用到更急用的地方,就没有必要退,即使急用,可以临时将现金价值贷出来,现在很多大的保险公司都推出自助平台,急用钱自助申请贷款,利息商业利率,日计息,用完还回去就可以,保单继续有效!

四 保单是身价的体现,资产的证明!现在有的信用卡申办,可以拿保单申请到比较高的额度!我就曾经拿着老公的一份保单替他申请到一个高额信用卡!

五 拿起计算器去算保险的收益,宁愿退保承受巨大的损失还是觉得退保的钱投资更划算!为这一点退保就更不值得,你在承受巨大退保损失之后拿回的钱去投资,这部分钱变得收益更高了,但同时他也变的更灵活了,你攒着攒着,买房子了清了,买车了,又清了!就是所谓的攒着攒着就没了!

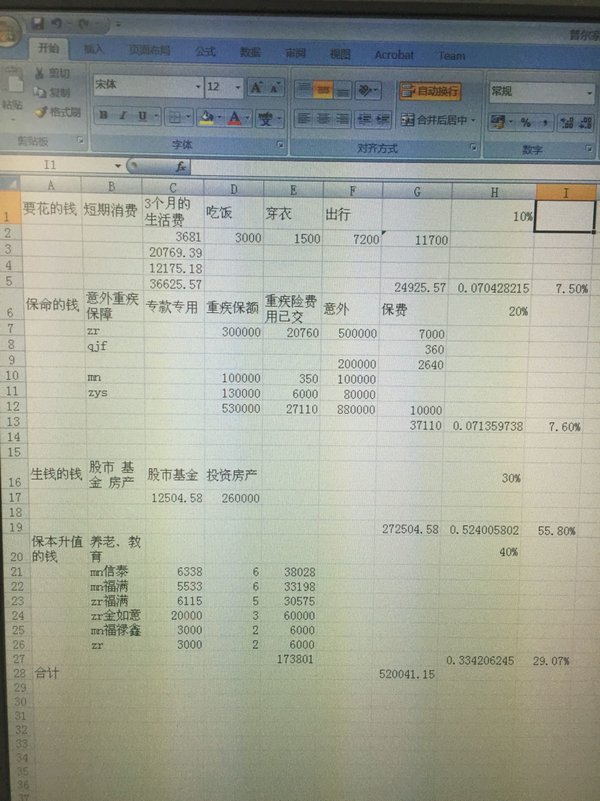

最后,相信大家的理财段位都很高了!一定听说过普尔家庭资产配置吧。就是把家庭资产配置为1:2:3:4。分别为要花的钱 保命的钱 生钱的钱 保本升值的钱!我去年年底对我们家的资产进行了大致的盘点,我把购买的理财分红保险归结到最后一段,比例还有些失调!以后会继续通过多途径理财方式进行平衡!

最后附上表格

什么事情都比较看的开,任何事物都能接受!

什么事情都比较看的开,任何事物都能接受!