她理财 App

她理财 App

这笔钱,必须趁早花掉

你能猜到,究竟是哪笔钱必须趁早花掉吗?

1.

房子?想来也没错。前几天一个朋友跟我说,他终于冒着闹饥荒的风险,下手买了一套位于东三环的两居室。最后的成交价格,相比去年底多出20来万。不知道有多少人此刻在后悔,为什么当初不咬咬牙把房子买下来。

曾经听说,年轻人如果在27岁的时候不能赶紧买房,绝大多数人在40岁的时候会更买不起房子。因为我们的收入永远赶不上房价的上涨速度。

网上有个段子:

去年,你买了个6s,

你老的那一天,你把6s给你孙子,

你孙子说,这破砖头怎么还不扔到垃圾桶里?

去年,你买了套房子,

你老的那一天,把手里的房产证交给你孙子,

你孙子说,真是我的亲爷爷!

2.

规划君是很少鼓励大家赶紧花钱的,不过,今天我想说的这笔“花销”,你要赶早不赶晚。倒不像买房那样,晚一两年房价多好几十万这么邪乎。可是仔细算一下,晚一年,就算你买了攒钱助手,收益都没法填满保费上涨的坑呢。

保险,是一种买时不需要,但当你需要时却买不到的东西。总有人一提保险,就找各种理由说辞,什么我有社保、我要攒钱投资、我得买房、我要跟家里人商量一下、再考虑考虑、等手上有闲钱了再说……买保险可是等不得的,或者说,你跟自己的年龄耗不起。买保险就像出名一样,要趁早。

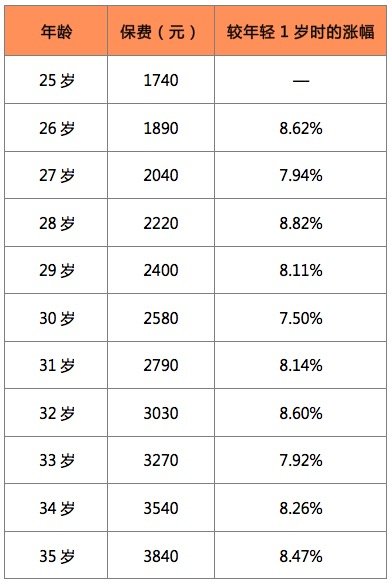

我们拿一款普通的消费型重疾险——新华i健康定期重大疾病保障计划为例:

假设,我们把被保险人的年龄设定为25周岁,保障30年,保额选择30万元,分30年缴费,那么25岁时,保费是1740元。

当其他条件不变,被保险人的年龄增长至26周岁时,每年要支付的保费上涨至1890元。

算一下保费增长幅度, 8.62%。

我们用这款保险,条件依旧是:保障30年,保额30万,分30年缴费,计算一下25岁至35岁,这10年间保费的增长情况:

这10年间的保费增长率,平均为8.24%。

P.S:或许并不是所有的重疾险保费涨幅都是一样的,但是不可否认的是,明年买一定比今年贵!这款重疾险的保费涨幅较大,原因在于它不单单是一款重疾险,还兼具定期寿险的功能。也就是说,如果在保障期间身故,哪怕不是因为重疾导致的,也能获得理赔。

3.

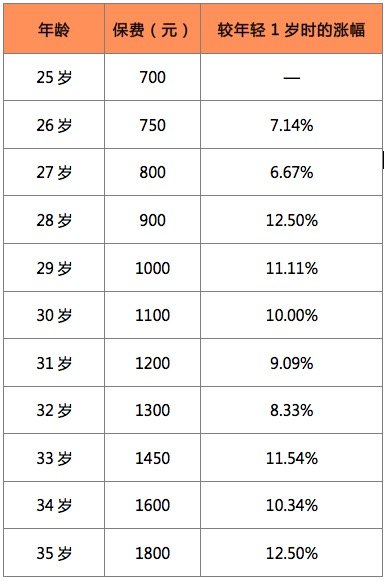

我们再看一款定期寿险——合众爱家无忧定期寿险

按照上述测算重疾险的方法,我们计算了25-35岁,女性,保障30年,保额50万,分20年缴费的保费增长情况:

这10年间的保费增长率,平均为9.92%。

数字是不会撒谎的。我们长大一岁,保费也跟着窜一窜。

4.

随着物价的上涨,消费水平也被迫提高了。同样,保险公司也不可能长期保持原费率产品在市场运营,要涨价怎么办?于是便会有保险产品的不断更新换代。一旦你发现原产品停售,十有八九就是在替换费率更高的产品呢。所以你现在买到的保险,保费都是最优惠的。

还有一点,就是年轻人的身体状况大都比较健康,有些保险是不需要体检的,即使体检也很容易通过核保。而年纪大的人,像自己爹妈那岁数的,就要求必须体检。万一查出来有些问题,要么增加保费支出,才能承保,要么就直接拒保。

还是那句话,趁早买吧,明年保费一定会涨的。

最后,再解答几个大家比较关心的问题:

★重疾险的保额,根据实际的看病费用算,选择30-50万更合适。

★教育金保险的收益率每年不超过2.5%,还不如买国债存定期呢,所以没什么必要。

★每年的保费,控制在年收入的5%-10%为宜,太多就成了负担了。

★一超过50岁,可选择的保险种类就非常有限了,要么提前买,要么就看看意外险和防癌险之类的。

关注规划君,学会正确地花钱。

还没有人回复,赶紧来抢沙发啦~