她理财 App

她理财 App

物价上涨那么快,努力存钱、理财还有没有意义

今天在微博看了一篇文章,里面说:如果你每个月存2500,一年就是30000,通过投资基金,你可以在六年半实现人生的第一个100万。

当然我们都知道复利的作用多么可怕,但是我怀疑作为普通人的我们,理财的利率能否达到一年存3万,6年半达到100万。要知道,这需要你的年化利率要达到80%-90%,显然对于一般人的我们来说这不可能的。

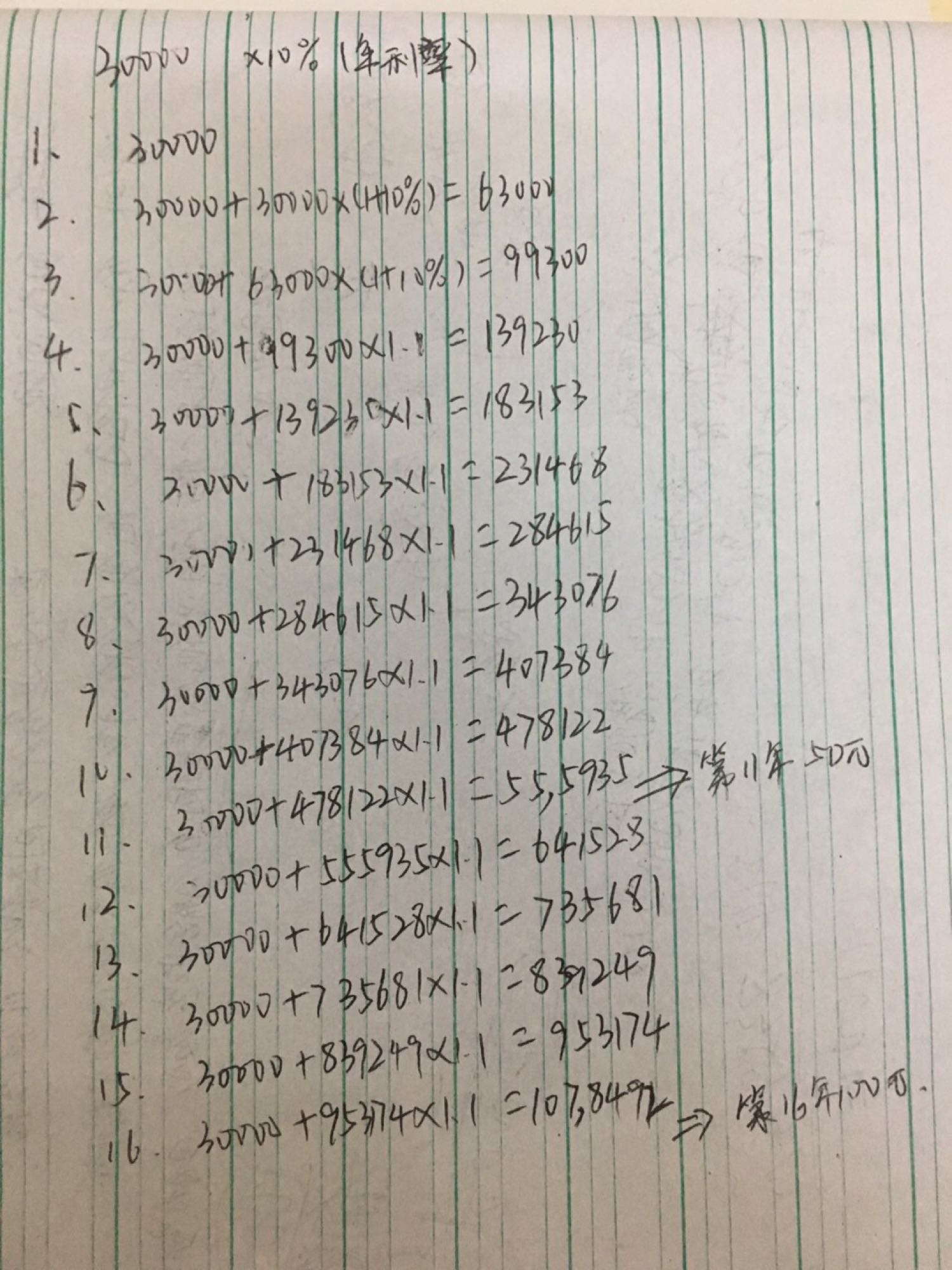

那对于我们来说,什么样的年化利率有可能实现,经过在小她的观察,其实我们大部分通过努力是可以达到年利率10%的。那么如果是年利率10%,那么复利的效果又是怎么样?我拿笔算了一下,放上来大家看下,不要嫌弃我字写得丑

从这些数据,我们可以看出要到第十六年,你才可能实现100万的财产。是不是觉得时间有点长?

我当时算出来的时候把这张图片放到我的一个朋友群,群里没有一个人震惊于复利的效果,只是很淡定地告诉我:等我赚到100万的时候,市面上的人民币估计就是1000块一张或者要知道,16年前的1000块相当于现在的1万块,而且要刚出来工作吃铁饭碗拿着固定工资的我们一个月存2500难度很大,更有说等你努力16年存了100万,你估计只能买个厕所。在他们看来,你努力存钱、理财根本就赶不上物价上涨,货币贬值,完全没有意义嘛。可是真的没有意义吗?

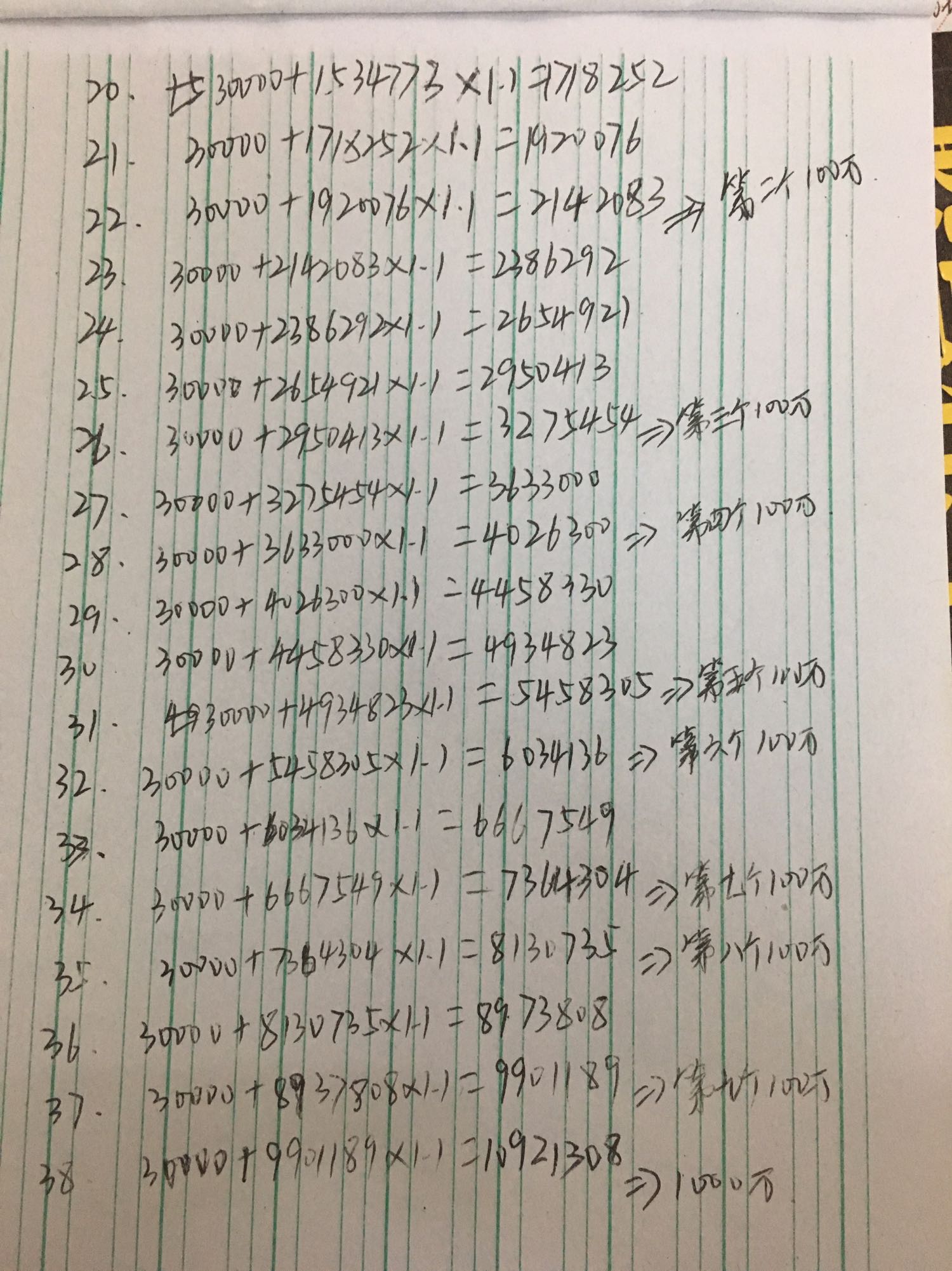

第一:我在这张图上化了重点,16年达到100万似乎没那么大的诱惑力,但是分成50万来看怎么样?第一个50万,你要花费11年的时间,可是第二个50万,你只要花费5年时间。随着你的一年年存钱,理财,资本就会像滚雪球一样,也许刚开始让你失望,但是越到后面,它增长的速度越会让你惊讶啊。再放上一张图,你会更直观。如果你认定16年的时间可以让货币贬值十倍,那当你在拥有100万的基础,在每年固定存3万,持续理财,利滚利,它的收益完全可以抵得了你认知中的物价上涨啊。如果不存钱,等38年后,当别人通过存钱、理财拥有等值于目前500万的资产,可是你却一无所有啊。

第二:物价不等同于房价,它的上涨没有我们想象的那么快。十六年前,我上小学那会儿,我们市区房价一平方1000元,现在一平方1万元,所以大家认为物价上涨了10倍。可要知道,房子是资产,不是日常消费品啊。物价应该以我们的生活成本来衡量啊。在十六年前,在这个县城里,我还是小学生,我跟我奶奶一个月的生活费只要不到300元,有点简朴,但不穷苦。现在,同样在这个小县城里,我如果要过有点朴素的生活,那么一个月只需要花1000块,就够了。这样看,是不是只有三倍啊。

第四,一个月存2500,在我的同事看来对于我们的工资来说似乎难度很大,但并非不可能。以我目前的年收入来说,一年6万,在小她里面根本拿不出手,但是我的生活成本低啊,一个月2500的花销在我们这个小县城,我完全可以过得不错啊。存钱没有难度,真正有难度的是如何让控制我们乱花钱的欲望。况且,物价上涨,难道我们的工资就不上涨吗?要知道物价上涨必要伴随着工资收入的上涨啊,这是物价上涨的基础之一啊。十六年前,公务员每个月工资700块,十六年后4200,可想而知,等到十六年后,一个月存2500对你来说也许就是买件大衣的钱。

第五,如果你肯定有一样必需品的价格未来的涨势惊人,你怎么存钱、理财都赶不上的话,比如房子,那么请你现在麻利地买房去。一线城市买不起就买二线,二线买不起就买三线,三线买不起就买四线,四线买不起就买小县城。既然在你的认知里,其他的任何理财的收益都赶不上房价,那么就别纠结买房的需求,立刻马上以及迅速地买了它。因为这是你发现的收益最高的投资方式了,而无论你买的地方住不住得到,不考虑其他,等同于理财,这才是你未来以小博大的资本。

最后,总结陈词一句,存钱有没有意义?有。更有意义的是,让我们一起通过存钱、理财感受资本的魅力。

我傻

哈哈哈,在赵小呆妹子的回复下,我才发现那两张图确实充满着弱智般的辛苦感啊😂😂😂

嗯嗯,是啊。我就是想说明仅仅是死存,能达到的效果也是惊人。就像你说的,实际上我们的本金投入也是会随时间增长。而每个月2500的定投可能超过一年3万的投资利率。

对啊,我中间漏了一点,就是想说,存钱还有一个好处就是不会再遇到困境时抓襟见肘,遇到机会时敢于把握,而不是困于原始资本,犹豫错失。

好厉害

攒钱理财的意义很大,无论物价如何上涨都是值得的,最主要的是有了一定的本金以后,看到好的投资机会不会错过。只是现在年化10%的收益率很难达到~

不会啊,很特别的清晰感才对

每年加油加油也才7%,不过不要紧,我坐等牛市。看好贴增加了信心

嗯嗯,我也是定投等待牛市