她理财 App

她理财 App

究竟重疾险是买定期的划算,还是选择终身?

我估计,很多人在购买重疾险的时候,都会有这样的困惑:到底是买固定期限的(比如保至60岁或70岁,或者是保障30年的重疾险好),还是直接买保至终身的好?

自己测算保费,发现定期重疾险更便宜,但是万一买了一份保障30年的重疾,结果不幸在第31年患病,这可咋整?而终身重疾可以确保这辈子不担心没钱看病,但是保费也贵,好纠结。

那到底是买定期的好,还是一步到位买终身的划算?

不妨跟着规划君一起比较一下。不过目前好规划「保险精选」的产品中,还没有上架保障期限既有定期又有终身的重疾险。考虑到如果选择两款不同的保险产品,从保障内容上可能没啥可比性,因此耿直的规划君另外选择了一款保险产品来进行说明,保险名称为「弘康健康一生重大疾病保险」。

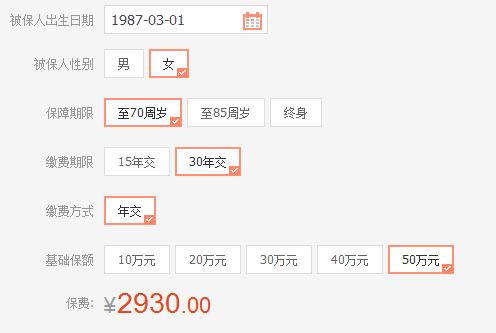

具体地,假设投保人是一名30周岁的女性,保障期限选择保至70周岁,保额选择50万,30年缴费期,那么每年她需要支付2930元的保费。

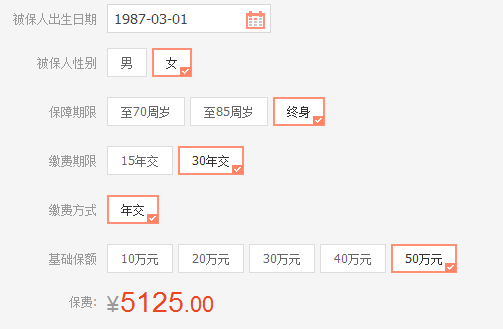

如果其他条件不变,保障期限选择终身的话,保费则提高至5125元。

保至70岁和保终身,保费相差2195元。

再从保障的杠杆比(保额/保费)来看,保至70岁杠杆比为170 : 1,保终身杠杆比为97 : 1,很明显,定期的杠杆比要高于终身的杠杆比。

这里解释一下,所谓杠杆比,就是1块钱保费在不确定的未来换成几块钱的保额补偿。因为重疾险的种类有很多,比如消费型、返还型、定期的、终身的、分红型和非分红型,不同种类,保额相同,保费差别很大,所以如果想要杠杆最大化,那么肯定是消费型的,因为保费低,而带有返还性质的重疾险,保费高,杠杆也小。

因此,单从价格上看,定期的重疾险要比终身的更划算。

但是,牵扯到未来十几年,甚至几十年的时间跨度,就必然要考虑一个很重要的因素——通货膨胀。

我们假设通胀率为3%,那么40年后的50万,相当于今天的15.32万元。而目前看,常见重疾的治疗费用通常都在30万左右,那么未来的30万,回推到现在,差不多得有100万。这还仅是保障到70岁的,如果选择保至终身,再多活一二十年,保额就真的不够了。

而且,现在终身重疾的保费要比定期高出2195元,如果选择定期的,然后自己承担人生后半段的风险,每年拿这两千多块钱进行投资,就按6%的年回报率计算,40年后你将得到近34万元,算上通胀贬值的保额,其实也很划算。

照这样分析看,是不是更坚定的认为定期重疾险最值了?

其实也未必。

因为年龄越大,保费也越高,而且通常60岁以后就买不了重疾险了,再加上现在延迟退休政策的逐步落实,说不定到时候60多岁还没退休呢,到时候你想买都买不了。

那么,重疾险到底是买定期还是终身的?

有钱没钱自己还不知道吗?!不差钱儿的就直接买终身,差钱儿的就先买定期,等什么时候富裕点儿了,再补充保障就行。

关注规划君,做个有钱人