她理财 App

她理财 App

宠爱自己:非常时期也要给自己十足的安全感

之前在我的另外一篇文章胖西西观房市”系列之——317最严限购政策分析及换房策略中说到过,317北京房地产新政中,我不幸成为被锤子砸中的一份子,首付额度被提高了10%,这10%说多不多但是也足以在我的计划外给我深沉的压力和打击:结果就是我背上了60w负债。所以我连忙去根据实际情况调整了一下从4月份收入开始的每月收支计划,然后跟我老公说,明年一年没有闲钱,我们必须不能生病不能意外才能如期把这些外债窟窿补上。怎么能保证不生病不意外,或者不因这些而倾家荡产呢?——买保险。

我研究保险已久,之前对于重疾和寿险这块并不是很重视,但是在房价和还贷压力日益高企的今天,我必须给自己和家人一份毫无后顾之忧的保障,不然我这前几年的折腾和奋斗都白白付出了。

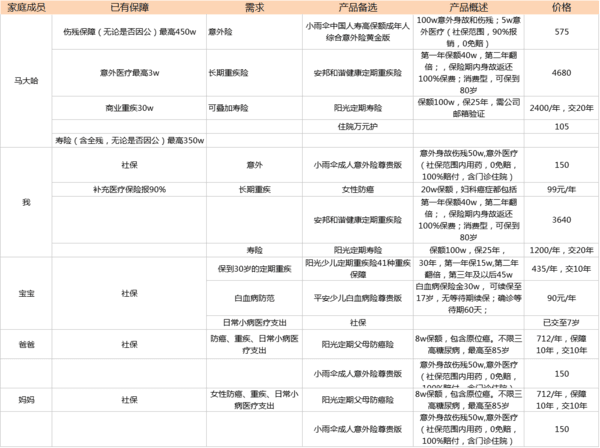

上周四我重整思路,为我们家做了这样一份保险规划:

我的思路是这样的:

1 先大人,再小孩。

2 先确定买保险的目的和需求,再选产品;

3 查好自己的已有保障,查漏补缺,保证不买重浪费钱和资源;

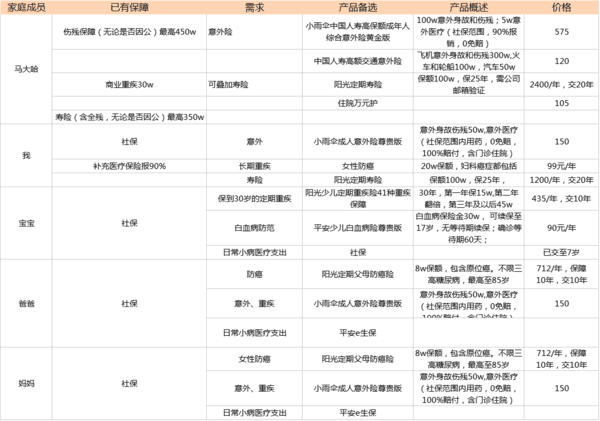

综合这三个方向,我做出了如上表格,综合一算,整个下来要一万3千多的保费。我今年穷到极点,实在付不起这个额度的保费。于是就重新做了个整合:在刚做完体检确认超优体的情况下,去掉定期重疾,同时在寿险上面加码。明年经济情况好转之后,再重启定期重疾。于是这个表格变成了zhei样儿:

这个整个算下来8k多吧。完全符合我的需求。

经济困难的非常时期也要给自己十足的安全感哪~

笔芯

请问寿险,保额100W是用来保什么的呢?不大懂这些![[萌]](http://static.talicai.com/emoji/qq/emot15.gif)

寿险,顾名思义,如果身故就赔这个额度的钱啊!!!

这个身故是有要求的吗,比如是意外身故还是生病导致身故?还有意外险会不会赔付心脏病意外突发导致死亡的情况?

这个没有要求啊。只要是疾病身故和意外身故都行。

对,非常时期也要非常保障。赚钱能力好强,哈哈

网购

及时!如法copy一份 寿险不想上耶。。。

厉害!不好意思,可能要做伸手党了,我想问一下补充医疗保险在哪买?还有这么便宜的商业重疾险能站内我个链接吗?谢谢!

补充医疗保险我公司给上的呀!商业重疾那个,我都把名字写出来了,自己去搜搜吧。这里不让给链接啊亲~

哈哈,所以要过得苦哈哈的了

阳光定期父母防癌险在哪买的,有链接没

百度搜下,很多地方都可以买的。好像好规划理财网站也有就是她理财的姐妹网站。

你买的全是消费型定期的吗?我看了一下我的国寿重疾险20万额度每年需要缴纳5800元呐。

消费型定期。不爱买分红型

噢,我的是消费型终身重疾险,难怪贵太多了。如果定期重疾险到期以后,比如到了5.60岁,疾病高发期,重疾险这一块如何考虑呢?