她理财 App

她理财 App

【聚沙成塔】从粗枝大叶到精打细算建立家庭保障

我和老公都属于生活上粗枝大叶不注重细节的人。婚后聊起来商业保险,他说他给自己买了重大疾病险,我说我也有哎,两人顿觉的家庭生活充满了保障,然后就没有然后了。其实如果不把保险合同拿出来,我都讲不出我买的保额多少,保障条款什么样,他就更不用提了。

最近看到财蜜们在晒保险,认真拜读了以后,发现世界上居然有消费险!分红险从投资回报的角度看其实不是那么划算!隐隐觉得自己买的保险好像掉沟里了。。。感叹完后,开始整理家里的保险情况,立志在4月底前建立合理完善的家庭保障。

先扒一下我们现在有的保险以及怎么掉进坑里的,希望看到的人不要再走这样的弯路。

2008年8月8号,时值奥运开幕之际,自己刚刚好处于毕业实习阶段,有了稳定的小收入,一直盘算着拿自己赚的钱做点啥。坐在从奥运主会场回学校的公交车上,接到了保险推销电话。因为心情甚好,小哥声音又很有磁性,就开聊了。再了解了我的大致“工作”情况后,小哥推荐了一款储蓄险,每个月只要400多块钱,交10年保15年,强制自己储蓄的同时,还可以获得20万重疾和意外保障。等到保险快到期时,那时也工作稳定了,可以给自己买更好的保障。外加保险公司正在开拓中国市场,还会额外赠送一年的事故营救服务,不管你在哪里遇险,一个电话就有直升机来救你。因为当时的实习需要经常出差有点担心交通事故,有直升飞机这么梦幻的服务外加定期存款的功能,还被小哥一通夸好有保障意识,就义无反顾买了。。。

从此就一直觉得自己的生活有了保障,后来正式工作了也就没再想什么保险的事。到这份保险还有3年到期的时候,又接到了保险专员的电话。虽然早不是当年的小哥,但还是一样的能说会道。新的小哥推荐了一款重疾险,公司的新产品呦!买一份保险可以获得两次重疾的保障呦!有电话医生服务呦!姐你快30了,现在买保费划算呦!满期还返还保费呦!然后就又买了。。。

现在回过头来反思这两份保险,最大的问题在于对于自己根本不了解保险,说着是投资,但对投资其实也一窍不通。在没有仔细研究过市场行情前,仅听了别人的推销,头脑一热就买了。第一份毕竟买的早,费用相对低,对家庭投资影响不大。第二份一年的保费要一万多,如果改成消费险,赶在30岁前买,只要三四千左右,余下的钱拿来投资,岂不更好?而且自己对于保险合同只是粗糙的看了一下,当时根本搞不懂主险附加险到底是怎么回事,只是笃定的相信自己有那么多钱的保障。

所谓不是一家人不进一家门,我这么心大的人,找的老公心更大。看看他的保险,就知道我们的日子过的有多没心没肺。

老公的保险都栽在熟人手里。公公九十年代初买过分红险给老公,当时收益率很可观,所以公公就一直觉得保险是条可信的路,这卖保险的朋友就一直联络着。06年老公毕业,卖公公保险的这个熟人,给老公办了一个重疾险,保额5万。是的你没看错我也没写错,在那物价早已腾飞的2006年,5万块想治疗重疾,也真敢拿出来卖给熟人。不知道这是不是销售技巧,在你不是特别想买的时候先给来个保费便宜一点的,有份保障的名义,等到过一段时间再跟你说保障不够呀,再来一份吧!所以又有了15年这款30万的重疾(让我掩面哭一下吧)。我老公还一直特别信任这个熟人,去年对方提出要给我们做家庭保障规划,约我们见了个面,拍出一份200万保额年交5万的寿险、意外+重疾计划,当时虽然觉得他讲的家庭保障有些道理,但是考虑到保费太高而且我们还在攒钱准备装修,所以就推掉了。

趁着这段时间看大家的保险计划,对比了平台上的几个保险费用,才发现这5万的保费是有多坑!真是不熟不杀呀。趁热打铁,又去知乎看了大神们的讲解,总算搞清楚了寿险、重疾和意外险分别保障什么,保费怎么来的以及怎么买划算,也收获几个重要心得:

-->不管是什么险种,相同保障前提下,谁便宜谁是王道;

-->虽说生活条件提高死亡率降低了很多,但意外难免。寿险费用不便宜,如果能以超优体的资格买,那便是极好的;

-->国家居民医保的目的是让穷人也能治得起病,但是有目录药的限制,如果有商业保险来覆盖自费药,在提高治愈率的情况下,还可以减轻家庭负担。目前重疾的治疗费用大概在30万-50万之间,超过50万的病,基本上治不好了。重疾之外的病,即便是小概率事件,还是得靠自己储备医疗费用,所以即便有了保险保障,理财还是要继续的。

-->意外险的保费费率是按职业划分的,而且都是短期险,费率可能会随时调整。看清身故和残疾的保障,捡便宜的买就是。

考虑了一下现在的家庭情况,老公和我都有公司团险覆盖寿险和意外,算是小省一笔。但这个都是短期险,所以考虑是否到35岁的时候,再每人补充一个保障期30年的100万的寿险。这样刚好覆盖到65岁,我们对于父母和子女经济影响最大的一个阶段就有足够的保障了。当然也不排除提前买的可能,现在拿到牌照的保险公司在慢慢增加,互联网保险也做得风生水起,如果有性价比高的产品,那就提前买起。鉴于自己历年体检状况良好,如果买的话会争取一下人超优体相关的保险,同样百万的保障,保费能便宜近40%。

至于我们两个的重疾,暂时先不打算调整了,就算不划算,也权当交财商税了。

小宝去年年底出生,已经有居民医疗和互助基金了,老公公司的团险能覆盖重疾和医疗费用,虽然保额不高,但不要白不要。额外交30块钱,还有一年期的保额10万的意外险。只是老公之前一直懒得问宝宝保险怎么办,现在已经催他去提交资料了。为了以防万一,还是给宝宝挑了款定期重疾险,是几个平台比下来性价比最高的。本打算和规划君买保险参加活动的,最后还是决定捡现金便宜了。一年160块钱交20年,第一年保额10万,第二年20万,第三年到30岁30万。不买终身险是因为一来物价走势不确定,30万在未来到底还有多少现金价值还真不好说。再者她自己经济独立以后也要学着理财,30岁以后的事情她自己安排吧。

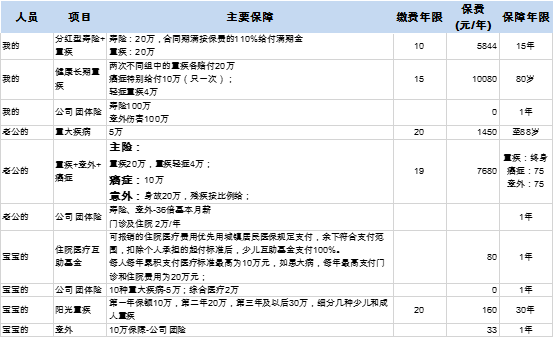

虽然保险的支出会导致财富上限变小,但是会让你在面临意外时多一份保障避免经济受到太大冲击,花钱买一份心安。贴上整理完后的家庭保障表,自我感觉抗风险能力还不错。欢迎大家发表高见,让我的财商能多提升一点。

-

素色如锦素色如锦引用 @ 柚子茶的独白 @ 柚子茶的独白 的话:阳光的这款少儿重疾与合众的儿童重疾价格的区别主要是因为,合众的这款包含了全残以及全残保费豁免,而且在成年后将自动转化成成人重疾,阳光的这款虽

我就是觉得合众20万的保额不够,所以改投了阳光。宝宝有意外险,所以也就不在乎保费豁免了。

-

素色如锦素色如锦

我去~刚发现我好不容易整理出来的家庭表格居然没出现

明天开电脑补一下吧

明天开电脑补一下吧

-

-

-