她理财 App

她理财 App

为什么我不建议家长买教育金保险?原因在这里!

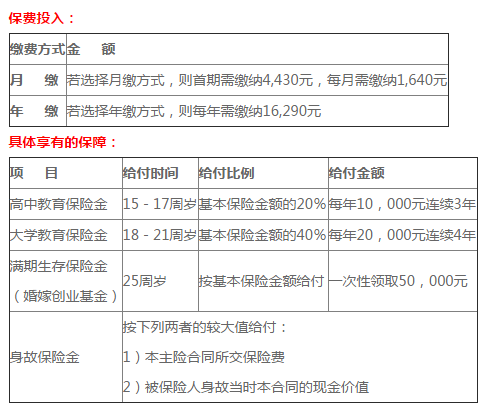

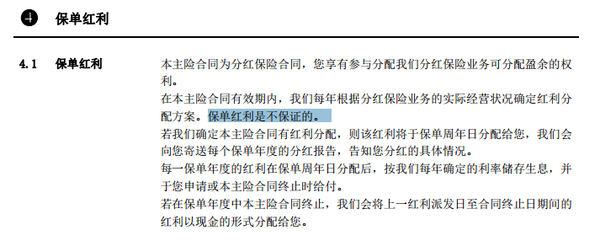

猫妹加的微信群真是形形色色,最近一个宝妈把猫妹拉到微商群,猫妹进去后发现挺有意思的,她们除了卖货,还会聊给孩子买保险的事。 看了聊天记录,简直厉害了,从意外险、重疾险到教育金保险,她们全想给孩子买买买。猫妹感悟颇深,家长很焦虑,早早考虑起孩子未来的教育支出还有保障是否充足,不计较成本,希望把最好的全给孩子。 可是,说到底少儿医保是国家的福利,能覆盖大多的住院支出,例如定点的一级医院起付标准200元,报销比例达90%,定点的二级医院起付500元,报销比例是85%。对一般家庭来说已足够,有能力的家庭可以适当配置意外险和重疾险。 今天,猫妹重点是跟你们探讨一下教育金保险值得买么? 猫妹的答案是:NO! 教育金保险又成为教育险,它主要以储蓄和保障为主,父母定期定额地缴纳相关的保费,在约定时间再帮孩子领取教育金,大多不超10年,表现形式是年金保险和两全保险。 这种保险之所以吸引父母,还不是因为它的有些宣传的卖点总是是抓住父母们的心。 比方说,能强制为孩子储蓄好未来的教育金(孩子未来能接受好的教育);有些还会附加意外险、重疾险;保费可以豁免(父母遭遇不幸,孩子还能完成学业);不同时期都有金额返还...... 宝妈看了这么多产品的优势,肯定二话不说就付钱去了。 慢着,付钱就是被坑啦! 任何事物都要理性分析,因此,我们接下来看某保险网站的一个产品案例吧。 李女士为2岁的儿子成功投保了某少儿教育金保障计划,并选择了5万元的保障金额。对于该产品附加的意外伤害医疗保障,她选择了2万元的保障金额。  猫妹看着上表就感觉很心累,那位女士帮儿子2岁投保,她要等孩子15岁时才能首次拿到给付的教育金。 CPI一直在增长,十多年后的那些钱还会值钱么? 按我国过去的通胀水平,未来的10000元很可能购买力非常低。 看了这个保险的详细条款后,发现劣势还很多。 01 收益普遍过低,红利无法保证 打开这个保险的详细条款后,猫妹发现上面写着“保单红利是不保证的”。  猫妹问了一个业务员,不保证收益很正常的,而且分红型保险定价利率普遍在2.5%-3%左右,若是经营不太好很可能非常低,也就年利率2点几,太寒碜了。 所以,无论业务员怎样给你展示高的利率都没什么卵用啦,谁能预测十年后的事情呢? 资产配置很关键,放教育金保险还是太鸡肋了。 由于教育金是后期要用的,因此猫妹建议不宜投资风险太高的品种,比如股票或偏股型、混合型基金等。 父母可以购买3年、5年期国债或者放在货币基金里,这样收益都会比这类分红型保险高,只不过对于这部分资金,父母自身要有强制储蓄的态度。 02 流动性差,中途退保本金损失 很多人选择教育金保险都是为了强制储蓄,这个的确可以做到,但是你这笔教育储蓄的流动性是很差的,着急用钱的时候就泪奔了。 让我们看一下最初的案例,女士是2岁为孩子投保教育金保险,15-17岁才进行第一次给付,也就是说没有经过10几年,还是暂时拿不到钱的。  猫妹看了解除合同的手续和风险,保险公司会写明“您在犹豫期后解除合同会遭受一定损失”。 既然你买了这产品也必须遵循它的规则,资金不能全身而退,否则会面临损失。 03 投保人的附加豁免功能只是额外的定期寿险  教育金保险会有一个附加豁免功能,这可以说它的一定优势。当父母遭受不幸的时候,还是免收剩余的各期保险费用,能给自己的孩子一份稳稳的幸福,还是能上学。 但是,那点金额还是不高,只是保障孩子后期上学而已。 家长还不如不投保教育金保险,直接给自己配置一份定期寿险,保障20年,保额50万,这样即使发生风险,孩子的教育还可以继续,而且保额也足够充足一些。 04 教育金保险缴费过高 教育金保险在孩子很小的时候(0-3岁)就得买,而且一年也得1万6到2万元左右,还算很高的。 猫妹考虑到很多刚结婚不久的家庭这时候的房贷压力较大,如果不好好规划,那么遭遇一些突发情况,很可能造成断缴。 再加上,物价不断上涨,早期你交的钱很值钱,后期给付的钱其实过低,与其去买这类保险,不如趁自己还未步入中年的时候好好理财,多增加收益,做好自身的资产配置。 |

同意楼主的观点。

教育金保险属于典型的储蓄型保险,受监管政策和保险公司投资水平的限制,目前国内教育金保险的投资收益极低,普遍低于定期存款和国债。

是啊,还不如国债,其实我觉得买大公司的P2P产品,配置一些货币基金、国债、基金定投等,投资面丰富一点,肯定比保单好。保险还是为了抵御风险,不能作为理财的工具来看待的。

我们家就买了,一年一万,已经交完了。唉,后悔都没用了~~~

我当时同学推荐买了,后来在犹豫期内退保了,自己在银行存钱当成孩子的教育金,就算买房也不用,强制储蓄,平均年利率5左右,就是去年和今年存的利息太低了