她理财 App

她理财 App

世事无常生命脆弱,来份意外险傍身可好?

上半年,一个远房姑姑的男人,死了。

事情是这样子的,这个男人叫蚊子,三十八九岁,公交车司机。

身体表面上看起来杠杠的,每年公交集团会组织体检,倍儿健康,感冒都很少。

公交一般在终点站有宿舍,这个蚊子头天末班后就洗洗睡了,

第二天中午一点多了还没有起床,同事就是拍拍叫他起来吃午饭,

就像电视剧演的镜头,上面的手像背后一耷拉,人死了。

貌似是急性心梗还是急性心肌炎什么的。

最近这两年类似的事情好像很多,但是没想到就发生在自己身边了。

去年夏天不是有个天涯的主编在地铁站昏倒就去世了咩~

之前还有个程序员还是什么职业加班后昏倒在酒店马桶上也就去世了~

想想真可怕。

平心而论,蚊子夜里面去世,真的是功德一件。

这要是白天,开着公交车,急性心梗了,那一车百八十口子乘客不也得受牵连受伤呀。

如果蚊子是飞行员,这一飞机的人啊,想想都觉得太可怕了呢。

再说说蚊子的妻子,也就是我那个远方姑姑,

家庭主妇一个,全靠蚊子一个人挣钱养家,

家里的孩子高中再读,还是个男孩子,这以后大学结婚都是大笔大笔的支出啊。

好在蚊子单位给上了社保,有五险,蚊子算是工伤,赔了一笔钱。

后来作为道德救助,给这个远房的姑姑安排了一份撑不死也饿不着的稳定工作。

我自己可以每天锻炼身体,早睡早起良好作息,每年体检,遵守交通规则。

但如果我乘坐的公交地铁出租车司机会不会发生这种情况呢?

我自己开车我也不能保证别的车辆不会失控撞到我呀。

这一切,只能说听天由命吧。

但也可以不完全听天由命,如果蚊子有份意外险,可能姑姑和弟弟的生活能够好一点点。

但是你说蚊子这种情况,也不算是意外啊,意外险也不能陪啊。

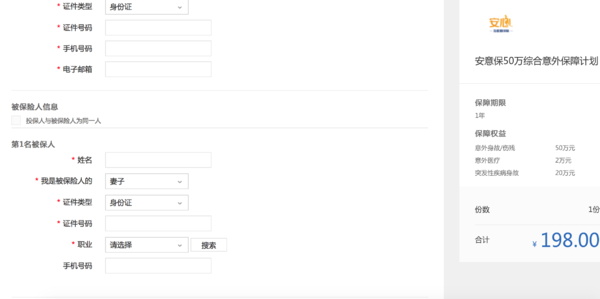

不过我去看了看小秘书推荐的意外险:

50 万意外身故/残疾 + 2 万意外医疗 + 20 万突发疾病身故 = 198 元/年

购买链接奉上:戳红字安意保

惊喜,有没有?

惊喜一:便宜,或者叫做性价比高

我去年买的是

30 万意外身故/残疾 + 3万意外医疗= 180 元/年

50 万意外身故/残疾 + 2 万意外医疗 + 20 万突发疾病身故 = 198 元/年

也就是我多花了18块钱,多了20万的意外身故/残疾,和20万突发疾病身故,顿时觉得这18块钱花的太超值了。

惊喜二:突发疾病身故也能陪,真是意外险里的良心之作啊

我专门去条款里面看了下定义:

突发疾病:指被保险人在保险期间突然发生的、在突发前未曾接受治疗或诊断的、必须立即接受治疗方能避免身体或生命伤害的疾病,不包括既往疾病、慢性病、精神病、精神分裂、艾滋病、性传播疾病、遗传性疾病、先天性疾病或缺陷、先天性畸形、牙齿治疗、预防性手术、非必须紧急治疗的手术或器官移植。

通常猝死比较多的原因就是急性心梗、急性心肌炎、急性脑梗这些,尤其是急性心梗比较多。

但不是素有的猝死都可符合要求,比如我的医生朋友说喝酒也能猝死,我觉得这个貌似是不在这个单位之内的吧

前面提到的蚊子,如果买了这款意外险,就能够获得20万的赔付呢

7.31 我的意外险就到期了,先mark下,到期来吧这个意外险买了

-

赵小姐赵小姐引用 @ 好吃不懒做的兔子 @ 好吃不懒做的兔子 的话:网上买的意外险怎么理赔呢?

现身说法下,我之前在网上买的意外险,做饭切到手,去医院缝了两针,换药两三次吧,一共花了四五百块,我就给保险公司的客服打电话,他们就告诉我准备12345样东西,身份证复印件,银行卡复印件等等吧,然后快递给他们,再然后就是等着收钱,大概他们收到快递一个星期吧,我的银行短信提示钱到账了,就酱~

-

赵小姐赵小姐

一个一个的回答哈:

1、重疾险类产品,每年保费/保障范围包括后续作用对于家庭的意义不同于意外险、定期寿险,这个如果发生问题产生的影响会异常深远,那么线上购买会不会担心哪天网站关闭、链接找不到、或者公司中途更名并购、拆伙(合作型)之类的各种情况发生??(原谅我小想法比较多)。。。

------意外险买一年管一年,和年龄无关,到期买新的就好了,所以没关系,你的担心就是重疾寿险二三十年,万一买完了,网站倒闭之类的怎么办?

先来说下网站相当于什么,相当于代理人,他的身份充其量是个中介,你买的产品最重视谁买给你呢?保险公司。中国只有保险公司能卖给你保险,即使在银行,银行的身份也是个代销机构。(题外话:如果你在银行买了保险,需要理赔,你也只是把资料交给银行的人,我们在给保险公司的人打电话,他们来吧你的资料带回去保险公司给你办理,其实和你直接去保险公司是没有区别的)。

中国的保险公司即使是倒闭了,他们提取的风险准备金也是还在的,而且还会有国家指定的保险公司来接受他之前的保单,总是就是会一直有人管你的

你买的二三十年的定期寿险和重疾险,一般都是你在购买的时候就流了银行卡号和名字了,以后每年会自动在你的银行卡里面扣钱。只要每年想着在银行卡里面存钱就好了。

2、出险理赔,在没有代理人协助指引的情况下,单纯客服电话、网络申请会不会出现渺无音讯的情况??。。毕竟在我大天朝,也没少经历这种屡次反馈投诉无门的情况,一个家庭如果发生重大问题情况下,估计也没太多心思去考虑司法程序。。

-------代理人是这个世界上最不能相信的人,很多人连基本的保险尝试都没有,连代理人资格都没有,比如我那个远方的舅妈,她就是拉人头买保险,然后算在某个有资格的人名下,然后人家饭给他一定的钱而已。

即便是正规的代理人,他们是没有基本工资的,就靠提成,所以离职了非常非常的饿搞,一个人能连续在一家公司干两年的概率不超过10%。你买的可是二三十年的保险,等真的有事情的俄,人家早就离职了。根本不会有人帮你理赔的。

而且你如果真的想清楚你买的是什么保险,你的保险保障的是什么,你不需要任何人帮助你,你的保险条款里面就写了理赔需要什么了

通常理赔扯皮都是因为你以为这个也能配,那个也能配,其实条款里面清清楚楚写的了不能陪。

也不是说我们多无知,很多时候我们真的是被骗了,比如我的妈妈

我理赔过意外医疗,只要把病历、发票、诊断证明、底方、检查结果、身份证、存折。有的是复印件有的是原件邮寄过去,一周就收到钱了这并不是一个问题。

而且我觉得你不论在哪个网站买保险,以目前互联网金融的发胀趋势,网站在两年内倒闭的可能性很小。但是代理人就不好说了

3、网络购买保险以及保额足够的同时,有木有必要线下再购买一份?其实这个还是出于问题1的忧虑( ⊙ o ⊙ )哈哈~望理解~不过重疾类30岁保额20万,20年缴费每年也需要5K左右压力不小哇~!

-----完全没有必要,

重疾类30岁保额20万,20年缴费每年也需要5K左右,你看的应该是比较贵的终身重疾了,还包含了身故责任。你可能需要想象,等你70岁的时候,如果你挂掉了,除了亲人的伤心,没有什么人的生活会受到影响的,

所以我的建议是你买终身重疾,但是不包含身故怎人,这样子,30岁,20万一年只需哟啊2500左右。

再买一份定期寿险,20年活着30年,在别人需要你的时候你不能死掉,即使死掉也留给他们一笔钱

近期宇宙行工银安盛3周年出得御立方5,这款产品能否作个小小的分析??

----一个这么认真研究自己要买什么保险的人,肯定也会认真的研究自己要怎么打理自己的财务,如何理财,如何给自己准备养老金。

所以我觉得你买保险是为了保障,而不是为了投资。

所以任何一家银行销售的任何一款保险都不适合你。

银保产品时保险公司为了自身的保费规模,设计的理财产品,保障功能约等于为0.他不适合你