她理财 App

她理财 App

25岁之后一辈子不缺钱

这是一本理财入门书。说的是理财智慧,而非一种不缺钱的状态!那么如何理财,如何不愁钱呢?

1.为家庭梦想做规划

从需求来说,最初的目标是生存,然后是品质追求,接下来才是实现梦想。所以,作为一本理财书,我们的观点是:只有用钱解决了前两个层次的问题,才可能获得实现梦想的机会。所以,别唾弃金钱,学会利用它。

把梦想变成目标拆分的时候,可以根据需求强弱和实现难度进行分析,把它分为近期目标、中期目标和远期目标,然后根据具体目标再制定不同阶段的规划。

只要能用钱解决的问题就都有实现的可能。梦想成真没有那么难,我们可以进行大胆想象,谨慎制定计划,理性实现。其实幸福来得很自然,只要走在正确的方向上,遥远的目标也会变得触手可及,犹疑困惑会在有力的控制下变得坚定乐观。

财务规划说白了就是为怎么花钱、怎么攒钱、怎么投资做一个详细的计划。实际上,对很多人来说,一生可能只来得及做两次正式的理财规划:一次是事业中,风华正茂、踌躇满志;一次是退休后,儿孙满堂、平和宁静。所以,越早拥有一份好的规划,越有可能及时发现自己,越有可能实现自己的目标。

2.投资要讲规矩

资产配置有一个4321定律,就是说家庭收入的40%用于供房及其他方面的投资,收入的30%用于家庭开支,收入的20%用于银行存款等流动性资产,收入的10%用于家庭的保险支出。

根据自己的风险评估承受能力选择适合自己的产品!

判断一个家庭的风险承受能力有“80年龄法”,即高风险的投资占总资产的合理比率等于80减去年龄后所得的数字。比如,某家庭中先生与太太的年龄是32岁和28岁,家庭平均年龄为30岁,他们可以将高风险投资比率控制在50%,即80-30=50。

3.家庭资产配置

成功的投资学的精髓是:从不认为自己比市场聪明,也从不认为自己比市场上的大多数人正确。资产配置的本意是“分散风险”,不把“鸡蛋放在同一个篮子里”,但是它实际起到的作用却是:避免用个人的能力替代理性,进而孤注一掷地投资。

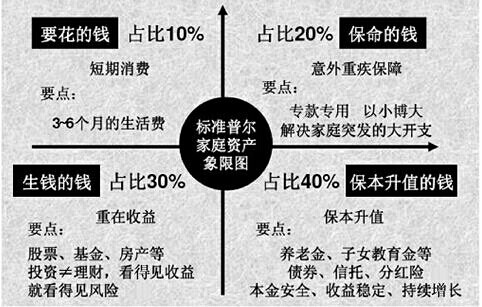

没有最好的资产配置,只有最适合的资产配置。标准普尔家庭资产象限图把家庭资产分成4个账户,这4个账户的作用不同,因此资金的投资渠道也各不相同。

(1)10%要花的钱——用于短期消费

第一个账户是日常开销账户,也就是要花的钱,一般占家庭资产的10%,为家庭3~6个月的生活费。可选:货基、宝宝类产品、超高流动性的理财产品。

(2)20%保命的钱——用于意外、重疾保障

第二个账户是杠杆账户,也就是保命的钱,一般占家庭资产的20%,为的是以小博大,专门解决突发的大额开支。可选:各种意外险。

(3)30%生钱的钱——用于投资获取收益,也就是生钱的钱。一般占家庭资产的30%,为家庭创造收益,用有风险的投资创造高回报。可选中低风险理财、债券类产品、P2P产品。

(4)40%保本升值的钱——用于养老、子女教育

第4个账户是长期收益账户,也就是保本升值的钱。一般占家庭资产的40%,有保障家庭成员的养老金、子女教育金、留给子女的钱等,需要提前准备。可选:股票基金、指数基金、QDII、股票。

如果你还没有任何家庭配置方案,那么不妨先按照“4-3-2-1”的比例来初步规划一下。它的优点是:标准!适合初学者;缺点是:迟早有一天你会不满足于这样简单的分类。

4.保险的重要性和必要性

1.选对原则很重要:Tips:“双十”原则“

双十”原则即保费为收入的十分之一,保额为收入的10倍。

2.买保险务必灵活:要想投资赚钱就不要买保险,买保险赚钱的可能性只有一个,就是在交费过程中发生风险。

3.保险的保障与保证:“内保外贷”是扩大保险杠杆率的有效方法。买你不想发生的事:保险是一个很容易让人“厌恶”的东西,除了厌恶素质一般的保险代理人的纠缠,还厌恶我们要面对的结果:为我们最不愿意看到或发生的事情花钱!这是人类少有的几个花钱买罪受的行为,又是理财过程中的必要经历。

没找到这本书啊