她理财 App

她理财 App

10月1号即将停售的产品,到底值不值得买?

新一波儿的保险停售潮又到了,一些媒体和代理人,添油加醋地发起“10月1号,年金险、万能险成最后绝唱,错过后悔一辈子”的朋友圈刷屏。 看看这宣传,

这种误导消费者的宣传语,怎么没有保监会的人来管管啊,这么好的产品,要被保监会勒令下架不应该吧?

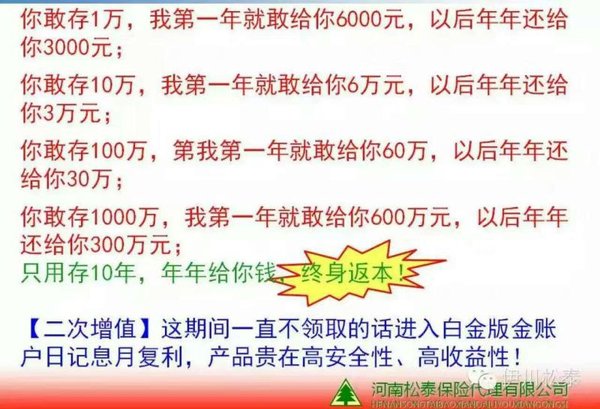

年交1万,交10年共10万,第一年返6000,以后每年返3000,一直到终身,听起来很划算有没有?大家可以自己用Excel表格算一下,我算的 IRR为3%,连通货膨胀都没跑赢,你还觉得自己赚了吗?

这次刷屏的原由,是因为今年5月,保监会下发了《保监人身险(2017)134号文》,要求保险姓保,很多不合要求的理财险都要整改停售,并且在10月1号前完成。这个原文件大家感兴趣的自己去网上搜,或者参考:保监会发红头文件,抽烟的人不能买保险了?

关于保监会134号文件的正确解读:

1、保险产品设计以消费者需求为中心

要求保险公司产品设计回归保险本源,关注客户的风险保障需求,而不是以产品为中心。

2、利好定期寿险、终身寿险

保监会鼓励保险公司开发和发展的定期寿险产品、终身寿险产品。定期寿险、终身寿险将会迎来销售的高峰。

3、有健康生活方式的人买保险会更实惠

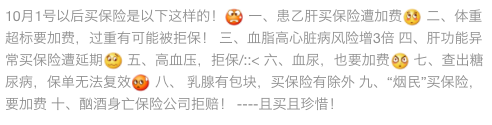

未来买保险会面临更加细分的核保,健康状况、吸烟状况等都会影响费率。也就是说,以后有健康生活方式的人买保险会比较便宜,文件上就明确提到吸烟状况,非吸烟者和吸烟者相比,前者将可以选择到更加物美价廉的寿险产品。

4、产品将有较大调整,哪些产品即将下架?

1)两全保险、年金险产品:

目前市场上有很多年金产品为了提升吸引力,做到了随缴随返,缴费当年,就给予一定比例的返还。这一规定将秒杀市场上一大批年金保险!年金保单生效5年后才可以领取生存金。生效即返还的、一周年即返还的、返还力度大于已交保费20%的产品,在限期整改的10月1日内,将会面临整改或下架!

2)万能险、投连险:

万能险、投连险只能作为一个独立险种销售,不能附加了。对于附加万能险账户的保险产品,这将是一个非常大的打击,将面临整改或下架!目前市面上中小险企的主打产品当中,就有不少是以“一个主险+万能型附加险”形式存在的。

这次的新规涉及到所有人身险公司主力产品,停售产品规模比4月1日前的健康险停售规模还要大,一大波儿理财型保险即将下架,因此可预见朋友圈会有一堆"xxx产品多好多好,马上要停售了,错过后悔一辈子"等言论,

所以在这里提醒大家一定要理性理性再理性!!符合要求的产品不会下架,这次下架的都是被保监会勒令整改的各种产品,想清楚你是否要为这些"违规"的产品买单!

我今年买了一款人情保单 已经很后悔了 可是保险代理 天天还是要来烦我 让我介绍我朋友给她![[衰]](https://static.talicai.com/emoji/ta/emot17.png)

你不是在小她买了吗?姐姐还是心太软了。。。

其他的基础保障是否已经配置齐全了呢?如果意外险、重疾险和寿险这类保障已经配置了,还有额外的预算前提下,可以考虑理财型保险的。

如果我之前买了这款保险现在要停售了,我可以想退保,停售后可以退保吗

可以的,停售并不影响已经购买的用户

好的,谢谢啦

我的想法是“好东西为什么要停呢”。商家是逐利的,停了肯定是卖的不好~~~

国家规定

这次的停售是保监会下发的文件,保险公司是被动停售的,其实这些产品卖的挺好的,利润也可观。但保险的本质是保障,保监在这件事情上是一直站在投保人利益这边的。

还真是 我都被烦死

今天动心了年金保险

基础保障如果没有配置的话不建议先考虑年金的

我喜欢理财与保险分开,买消费型保险与专业理财产品。