她理财 App

她理财 App

全年1万3,搞定一家三口的保险配置

直到今天,一家三口的保险配置算是基本完善,除社保外,意外、重疾、寿险、家财都已完成,额度并不是太高,不过也算符合现阶段经济承受能力之内的标配了。

一家三口全年费用合计1万3。

先说几点经验总结:

1、保险一定要早买、早买、早买,一是早买保费便宜,二是身体健康较佳,容易通过审核,可选择的产品也比较多,像我这种怀孕导致甲状腺问题、剖腹产大出血问题啊,都属于异常类的,受限比较多,所以一直拖到现在;

2、收入低又想买怎么办?可以先把保额做低一点,但基本保障还是要有,未来经济实力提高后,再加大保额;

3、先配置大人、再配置孩子;预算足够的话,孩子的重疾险也必不可少,一是将保障年限用到极致,另一方面,年龄越小,缴纳的总保费比成人少很多;

4、购买顺序:意外、重疾、综合医疗、寿险,这个排序是按照低保费+高保额 +重要程度的综合属性排列的。

5、选重疾时,尽量选择带有轻症豁免保费功能的。一旦诊患轻症,后边保费不用交,同样享受保障。

6、如果只为保障,建议避开带分红、返还等带理财属性的,此类型往往造成高保费,低保障的情况。

下面介绍我家的配置方案:

1、 先生,33周岁

保障终身,保额30w,20年缴费,6780/年

42种重疾,25种轻症(记不太清了)

说明:已缴费一年,当时买这个主要是熟人介绍,走的是团体险,相比现在很多网销好的重疾险,它的性价比不高,但看重的是泰康的品牌和实力。

说明:这个属于综合意外险,涵盖意外医疗和交通工具等,这个马上到期,后续应该会选择其他性价比高一些的。

补充医疗:单位购买,实时报销,保险额度在80%左右。

2、 我自己,33周岁

保障终身,保额20万,20年缴费,2760/年

100重疾30轻症,真是看中了它的性价比,几乎是同等保障中费用最便宜的了。

保障到70岁,保额30w,20年缴费,1080/年

优点是:这款不论是意外导致的身故还是疾病导致的身故,只要是符合保障范围内的都保。保费低,杠杆高。

意外险:好像是安心保

说明:我买保险的过程比较纠结,原本去年就要配置的,但因为自己的甲状腺数值一直不在正常范围内,一直拖到今年恢复后才买。我借鉴子期家的配置思路——重疾加寿险。我这两个加起来的费用,比当时的对比对象(单买30w保额的安邦长青树)要划算一些,出险后,可以分开赔付。

3、 孩子,1岁半

保障终身,保额20w,1500/年

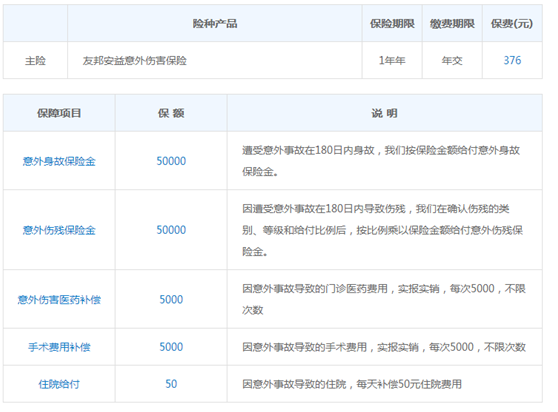

意外险:友邦,这个是朋友在做,不好意思推脱就在她那买的。376/年

补充医疗:老公单位购买,实时报销,保险额度在80%左右。

家财险之前买的也是平安的,一年160元,具体保障记不清了。

目前就是一个配置标准,等经济压力松一些后,会再提高额度。

还没有人回复,赶紧来抢沙发啦~