她理财 App

她理财 App

北漂两口之家的保险配置

昨天在理财社区收到了一位朋友的私信,想让赵小姐帮她做一个家庭保险配置方案。这个家庭是典型的北漂小两口之家,还是比较有参考性的,有同样需求的小伙伴不妨做个参考。

家庭基本情况:

余女士:25岁,程序媛,月收入1.2万左右,不出差常加班,不抽烟不喝酒,较少运动久坐

李先生:27岁,程序猿,月收入2万,不出差常加班,偶尔抽烟喝酒,技术宅,周末在家打游戏

每月房贷8000元,基本生活费用5000元,余女士偶尔喜欢买买买,每年不超过2万元。存款全部用于购置婚房,现无存款,房贷160万,计划三年内举办婚礼,要孩子。

四位老人只有基本的养老和医疗,没有商业保险,年龄均在50左右。

现有的保障情况

余女士:五险一金+补充保险,其中补充医疗可以报销社保药,看病只需要支付自费药;意外伤害10万;重大疾病10万。

李先生:五险一金,有北京居住证,未来孩子可以在北京参保“一老一小”

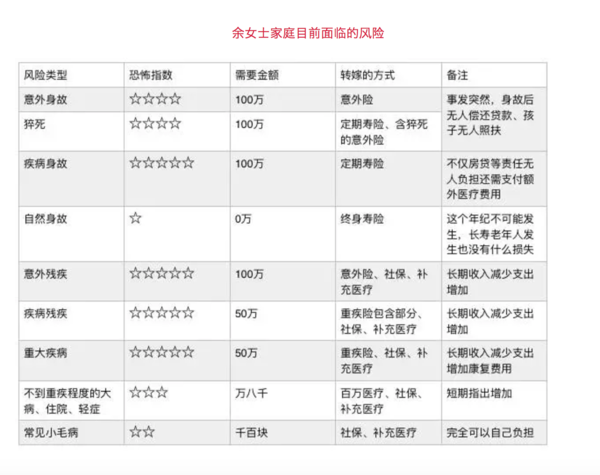

通过上表可以看出余女士面临的风险还是很多的。虽然她已经有了社保和补充医疗,但是当遇到重大疾病和突发意外导致的残疾的时候,还是会力不从心,160万的房贷虽然对目前来说没有什么压力,但一旦其中一个人发生风险,另一个人偿还起来就会很费力。

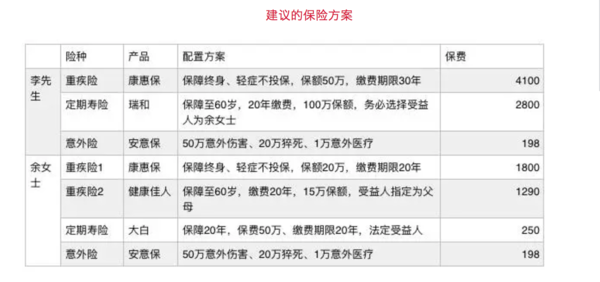

建议的保险方案

保费分析

两人的保费:先生每年7100元,太太每年3600元。其中说明:

1、定期寿险

先生其实也可以选择大白定期寿险,这样保障期限可以选择20年而不是到60岁,同样是百万保额,保费可以降低到1100元(虽然我们的贷款是30年,但是不用担心,一般人还款10年左右就会还清或者换房子了)。

但是由于我对余女士的一起特殊了解,我希望他先生购买的定期寿险可以指定她为受益人,所以选择了保障期限更长的瑞和定期寿险。

而余女士则选择法定受益人,也就是自己的父母就可以了,所以可以选择大白。保额的话,考虑到健康佳人中已经包含了15万的寿险,所以大白的保额可以在30-50万之间。

虽然大白的健康告知更严格,同样年龄保费也更低,但可以选择更短的保障期限。更适合余女士。

2、重疾险

先生的重疾险建议购买终身重疾康惠保,保额50万,如果觉得保费压力比较大,可以降低到30万,不能更低了。

余女士的重疾险,建议终身重疾险康惠保20万+20万康惠保保障到70岁,对,就是买了两份康惠保

3、意外险

两人都从事高压力的互联网工作,没有出差但是加班比较严重所以推荐含有突发疾病身故功能的意外险安意保。

两人保费合计1万元,年收入约40-50万,保费占年收入的2%左右,在合理且可接受的范围内。

总结:以上是对余女士的保险配置分析,也是比较典型的北漂家庭(如果有孩子给孩子增加一份50万的慧馨安重疾险就好了),不同年收入可根据实际情况丰俭由人,弄清了现阶段风险,照葫芦画瓢就好了。揍这样~~~

最后,如果想给父母购买防癌险,康爱卫士

为啥要选择终身

请教,为什么重疾险中的轻症不投保?如果不幸患上轻疾,这也能保啊。请指教,谢谢!

只能说投保人好年轻。缴费好少。。。我也同样保额,保终身,年缴费就4000+。。大5岁的伤不起

很不错

同问,为什么轻症不投保?

钱多就要。预算少就算了

因为朋友不想操心理财就想一劳永逸

保费预算

再大五岁更伤不起

我应该和你差不多同龄![[坏笑]](https://static.talicai.com/emoji/ta/emot21.png)