她理财 App

她理财 App

家有熊孩子,保险能帮上忙吗?

作为父母来说,“熊孩子们”尤其是他们上学以后,惹出的祸可是想躲也躲不过。为此有不少保险公司推出“熊孩子险”,帮助父母降低经济损失。但是通过保险的方式,为孩子的错误“买单”,真的可行吗?

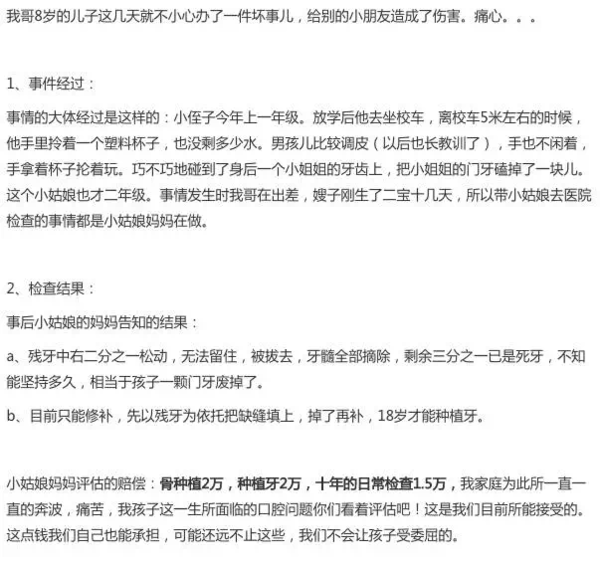

前不久在社区看到了有财蜜讲述:

8岁的小朋友不小心把小姑娘的门牙磕掉了一块儿,给小姑娘造成了不小的伤害,可能会面临几万元的医疗费用补偿。最终的赔偿费用双方还未达成一致意见。

近些年有不少保险公司都推出“熊孩子险”,为“熊孩子”的调皮行为所产生的恶果买单。该险种一出,便立即受到众多父母的关注。

以"熊宝保"为例:

公众场所个人责任保额5万:

保被保险人因意外事故给第三方造成身体或财务损失,其所需支付的赔偿金及仲裁或诉讼费由保险公司承担。单件物品损坏的最高赔偿金额为1万元,全年最高不超过5万元。

举个例子,王小姐家的小公举将隔壁邻居小哥哥的玩具汽车摔坏,对方要求进行赔偿。这时候,家长作为孩子的监护人依法要承担责任,如果王小姐购买了这份保险,保险公司就能进行相应赔偿,替家长为孩子‘买单’。”

“熊孩子保险”的出现,确实让不少家长松了一口气。但是如果你认为有了这个保险,就能够轻松为孩子闯的祸“买单”,那就 too young too simple 了

定损员会对损坏物品的破坏程度、力度、高度等全方位考察,在适当的时候也会以合适的方式与孩子(当事人)沟通。此外,理赔员会按照出险的具体情况进行处理,避免骗保情况发生。

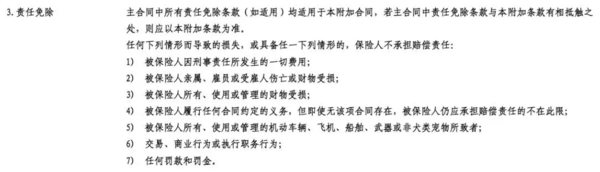

所以并不是所有孩子惹的“祸”,都能得到赔付。从保险条款中可以看到,这些情况均属于除外责任:

事实上“熊孩子险”在几年前就已推出。但长期处于“叫好不叫座”的状态。究其原因,很多家长认为通过买保险的方式来给孩子的错误“护驾”,他们有可能无法认识到自己的错误。

而真正减少这类突发意外和不必要的财物损坏,最主要还是需要宝爸宝妈们提高对孩子的关注度,加强对"熊孩子"的行为指导和道德培育。如果是在做不到对孩子每时每刻的关注,比如平时工作很忙经常加班缺乏与孩子的陪伴的父母,也可以考虑将这类"风险"转嫁给保险公司。