她理财 App

她理财 App

重疾险那个好?纯重疾产品比较

今天来对比下2017年的爆款重疾险:

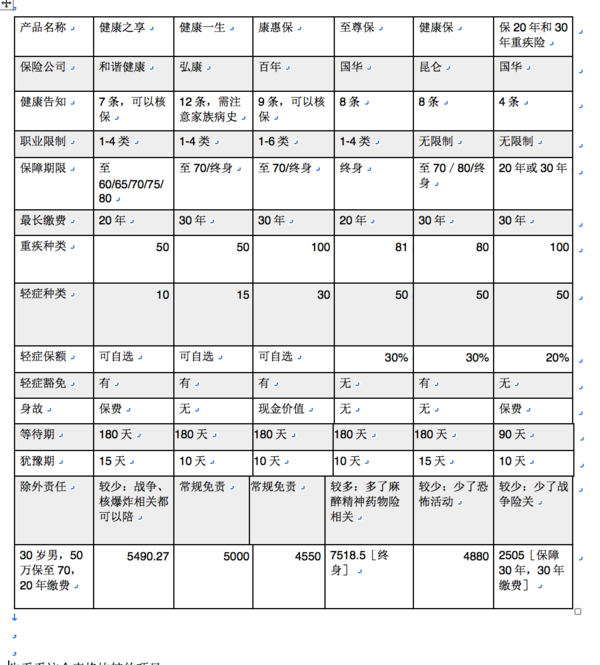

先看看这个表格比较的项目:

健康告知:这个肯定是越少越好,如果产品很好,但任何一点小毛病就买不了,那其他的一起都没有意义了。

职业限制:和健康告知一样,限制越少越好,能买是最重要的

保障期限:每个人的需求不一样,越灵活越好,只有一个选型正好适合你也是极好的

缴费期限:越长越好呀,但对于个人来说,最后的缴费年纪不要超过55,退休了还要缴纳保费,不要太尴尬呀。

重疾种类:这个肯定也是越多越好,监管的25中是最最最重要的了,其他适量就好了。

轻症种类:越多越好

轻症保额:可以选择要还是不要是更好的

轻症豁免:有好过没有

身故:给好过不给

等待期:越短越好,不过如果不是带病投保,半年内就重疾,这概率实在是太低了

犹豫期:15天肯定比10天好。但这个对于清清楚楚知道自己买的是什么,不是被人忽悠稀里糊涂买保险的人来说,5天真的没区别。

除外责任:当然是越少越好了,这也不配哪也不配,就不好了

保费:以上全部同等情况下,当然是越便宜越好了。

再来看看具体的产品

健康一生是消费型纯重疾的先行者,标杆产品,比较基准。

刚刚推出的时候曾被很多“大佬保险公司以破环行业规则为由唾弃,也正是因为他的存在,你现在才能买到这么多便宜的产品,向他致敬!后续上线的产品都可以看到它的影子,基本是在这款商品基础上做一些差异化的调整。当然比他价格低也是必然

保障期限可以选择70岁和终身,缴费期限最长可以选择30年,

这款产品还有另一个小缺点,就是身故不返还保费。

悟空保:

这是今年比照健康一生模仿的第一款产品,只有终身保障,所以整体价格较高,性价比不高,紧接着又推出了康惠保,这款产品就被大家打入冷宫了。

康惠保:

这时今年最火爆的一款产品,完全比照健康一生定制。

购买条件更加宽:在职业和健康告知上都放宽了。

保障内容更多:增加了身故返还现金价值,疾病种类的绝对数量上也翻倍了

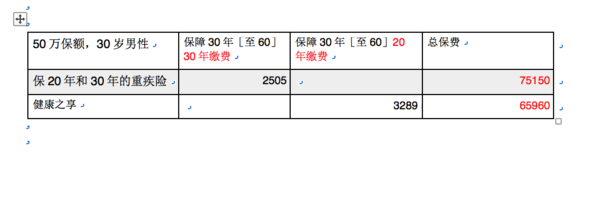

保费便宜了:保费普遍是同等情况下,只有健康一生的9折。30岁男性50万,20年的总保费能节省10000块。

最长30年的缴费期限也最大程度的放大了缴费杠杆。

对于想要保障终身或者保障至70岁的人群来说,这款是最佳选择

需要额外说一句:这是唯一一款支持病毒携带者购买的重疾险。

健康保:

这是最近才推出的另一款健康一生高仿品,在保障内容上,努力做出不一样的区别。

轻症最多可以赔付三次,这一点势必会增加成本,对于价格高度敏感的消费型纯重疾,这不是明智之举。而在多次赔付的终身重疾险中,赔付三次也不是什么新鲜事了。所以很鸡肋。

在价格上调挑战健康一生成功,但是挑战康惠保失败。所以市场反应也很普通。

健康之享:

和健康一生不完全以样,侧重的是非终身,定期的纯重疾。

健康之享的保障期限最短可以到了60岁,对于那些保费预算非常有限的年轻人,这一点至关重要。

第二年保费翻倍,这既是一个亮点也是一个坑。这无形之中将180天等待期延长到了1年。也因此,在与其他产品50万保额做比较的时候,此款产品只需要选择25万保额即可[第二年开始翻倍就是50万了]。但很多人不知道这一点,还是选择50万保额,就会造成他的保费非常贵,这也算是保险公司给自己挖的坑吧。

小小的缺点就是保障期限最长只能选择20年,保障杠杆率低,对于钱很少只想保障到60岁的人是不二之选。

但如果想要保障到70岁,就要去看康惠保了,比他便宜,所以只有保障至60岁这一个选项是值得买的

保20年和30年的重疾险:

今年国华推出了两个重疾险,企图占据所有的重疾险市场,但是他的悟空保哑炮了。但是这款在支付宝渠道独家销售的[保20年和30年的重疾险]反响不错。

定位是没有钱的年轻人,最短可以保障20年,极少的保费就可以获得极高的保障,对于30岁以下想买20年保障的人是最优的选择。

对于30岁以上的人,保障30年的话,绝对价格没有健康之享低。由于可以选择30年缴费,每年的缴费金额更低,但这点的不合理之处在于,30岁的人30年后60岁还要继续缴纳保费,没有考虑到退休之后收入下降的问题,所以整体来看这款产品还是只能30岁以下的人购买。

-

-

-

赵小姐赵小姐引用 @ rainbowboo @ rainbowboo 的话:像大小三阳不能投保,可健康告知里却没写

如果健康告知没有写就可以不用告知。但你要把全篇的健康告知仔细看下哈 。我国是询问告知,没有问就不用说的 ,还有大小三阳和肝炎是不是一个意思啊 ?

-

-

赵小姐赵小姐引用 @ carrie凯瑞尔 @ carrie凯瑞尔 的话:买了健康一生,看你的分析讲解,感觉康惠保更好一些。但康惠保在居住地没有分公司,有些纠结,赵小姐给个建议,要不要更换保险?

你买了多久了啊?如果还在犹豫期可以换,如果已经过了犹豫期就算了,因为好的,新的产品会不断冒出来,不太可能每次出一个新产品你就换一个吧 ?

-

赵小姐赵小姐引用 @ carrie凯瑞尔 @ carrie凯瑞尔 的话:买了健康一生,看你的分析讲解,感觉康惠保更好一些。但康惠保在居住地没有分公司,有些纠结,赵小姐给个建议,要不要更换保险?

居住地没有分公司这件事情这不是问题,快递材料就好了,再说了保险公司扩张的速度很快就会有分公司的