她理财 App

她理财 App

定期重大疾病的重疾病种数量相差大,该如何投保?

重大疾病保险是是指当被保险人患保单指定的重大疾病确诊后,保险人按合同约定定额支付保险金的保险。

事实上,2007年保监会为了规范保险市场,中国保险行业协会与中国医师协会合作制定了我国首个保险行业统一的重大疾病保险的疾病定义,根据成人重大疾病保险的特点,对我国重大疾病保险产品中常见的25种疾病的表述进行了统一和规范。保险公司的重大疾病必须包含这6种疾病。必保的6种疾病是:

本规范内的1)恶性肿瘤2)急性心肌梗塞3)脑中风后遗症4)冠状动脉搭桥术(或称冠状动脉旁路移植术)5)重大器官移植术或造血干细胞移植术6)终末期肾病(或称慢性肾功能衰竭尿毒症期),实际生活中,这6种疾病占据重大疾病发病类种的绝大概率(高达80%),扩大到保监会规定的25种,概率占据到95%。

根据数据统计,规定的25种重疾已经涵盖了大部分可能发生的疾病,现在市面一直在推陈出新,从原来的45种到现在的100种。但其实45-50种左右就已经可以覆盖掉大部分风险,所以我个人认为是没有必要在重疾保障数量上过多纠结的。

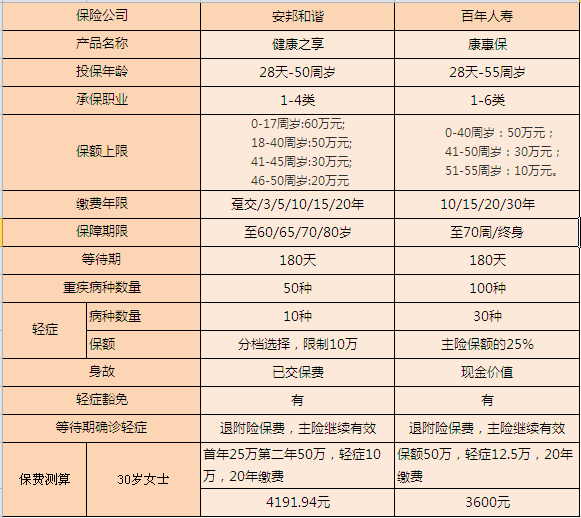

以小她的二款热销重大疾病保险为例:

两家产品在重疾病种数量上相差很大,但同等的保额,相同缴费时间,显然百年人寿的康惠保性价比更高。康惠保可以拉长缴费时间并且可以选择保障终身,在职业分类中承保1-6类,职业范围更广。

对于刚步入社会的上班族,健康之享的最短期限可以保到60岁,对于预算不足的,首次尽可能提高保额达到保障的目的,缩短保障的期限,后续再做补充。

除此之外,康惠保有一条责任免除:“战争、军事冲突、暴乱、武装叛乱、核爆炸、核辐射或核污染” ,健康之享并没有这一条。

所以,如果在这两款保险上有纠结的财蜜们,我更推荐康惠保。

关于轻症投保,下一篇我再跟财蜜们分享一下。

-

-

阿素阿素

对的