她理财 App

她理财 App

长期意外险能不能买?买意外险注意什么?

谁也不知道意外和明天哪一个先到?这是保险销售惯用的话术,尤其是意外险。

没错,确实人人都需要意外险,但意外险千千万,找到适合你的那一款不容易,但pass掉坑人的还是很容易的。

没错我说的就是长期的意外险,以银行作为销售主力!

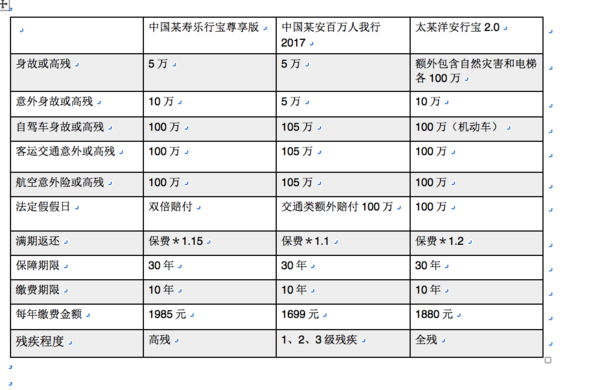

先看看三大巨头的长期意外险,以30岁男性为例,每年2000块不到,100万保障到手。

三款产品几乎是一模一样,看辈分都不差,都是“行”字辈。

这里面到底有什么猫腻呢?

猫腻一:真百万假百万,百万交通意外不等于百万意外

各个声称百万身价,全能保障。但意外保障部分只有5万或者10万(详见表格第二行)

猫腻二:残疾保障缩水,只赔严重残疾不是全部残疾

保险行业将残疾分为1-10级,通常意外险都会包含全部10级,

但这三款百万意外险,都把残疾的等级缩减到了1级或者前3级,保障缩水了得不是一星半点。

而且精算数据显示,意外身故的比例和意外残疾相当,也就是说这一下子就砍掉了4成左右的保障。

猫腻三:医疗保障缩水,不是缩水,是压根儿就没有意外医疗

市面上的意外险一般都是10万身外身故残疾搭配1万意外医疗费用销售,这三款意外险都没有意外医疗,保障再次缩水。

猫腻四:保障缩水,价格蹭蹭蹭涨不停,性价比极低

在这个事事讲究性价比的年代,保障缩水的同时,价格只升不降也是没谁了,当我们都是傻子吗 ?

我们就其中“最便宜的”“百万任我行”举例:

每年缴费1699元,10年缴费合集16990元。

我们只是简单的数学预算一下,就可以得到一下结论了:

保障期限30年,也就说一年保费16990元/30年=566.33元/年

我们可以获得

5万的综合意外:安意保等额折算一下,大概需要20元。

100万交通意外:市面上完全一样的保障没有,但是这算下来价值大概再每年100元

5万定期寿险:大白定期寿险同样保障价值每年55元

合计价值175元/年。

也就是说,我们每年花费566元购买了一份只有175元的东西?是不是不合理?

换一个角度,我们就是想把一年556花出去购买意外保障,看看我们能得到怎样的意外保障:

安意保综合意外险:50万意外身故残疾+2万意外医疗+20万突发疾病身故,198元。

两份的话就是:100万意外身故残疾+4万意外医疗+40万突发疾病身故,396元。

[我这个纯粹是产品比较,不是说非叫你买两份哈]

大白定期寿险:15万保额,每年165

以上保障合计:100万意外身故残疾+4万医疗+40元突发疾病身故+20万任意的身故=561元/年

对比下任我行:5万意外身故残疾+100万交通意外身故部分残疾+5万身故残疾=566元/年

完爆有没有?

猫腻五:隐含的不确定未来

1、保险的价格是对其风险的报价,意外风险最主要的决定因素是职业,并不如年纪相关,也就是不存在年纪越大保费越贵这回事,也就是说30岁和47岁买的意外险价格是一样的。

2、意外事故没有等待期,健康险和寿险都会有半年左右的等待期,如果今天购买明天生病,健康险和寿险都不会赔付;但是如果今天购买明天发生意外就可以赔付。

(当然如果你选择10天后生效另当别论,一般意外险都是今天购买,24点就生效了。)

3、随着市场竞争的激烈,你以后购买的保险会越来越便宜,这是可定的。

所以为什么要用现在的高价格锁定未来呢?

综上,别买长期意外险就对了。

那买什么呢?

一年期的,综合意外险,就足够了。

具体产品 呢?

看你喜欢,只要10万意外身故残疾+1万意外医疗+50元住院津贴在50元以下都入手。

不过现在性价比很高的产品是安意保:50万意外身故残疾+20万突发疾病身故+2玩意外医疗=198元/年

你买过什么坑人的保险吗?说出来大家乐呵一下,嘻嘻~