她理财 App

她理财 App

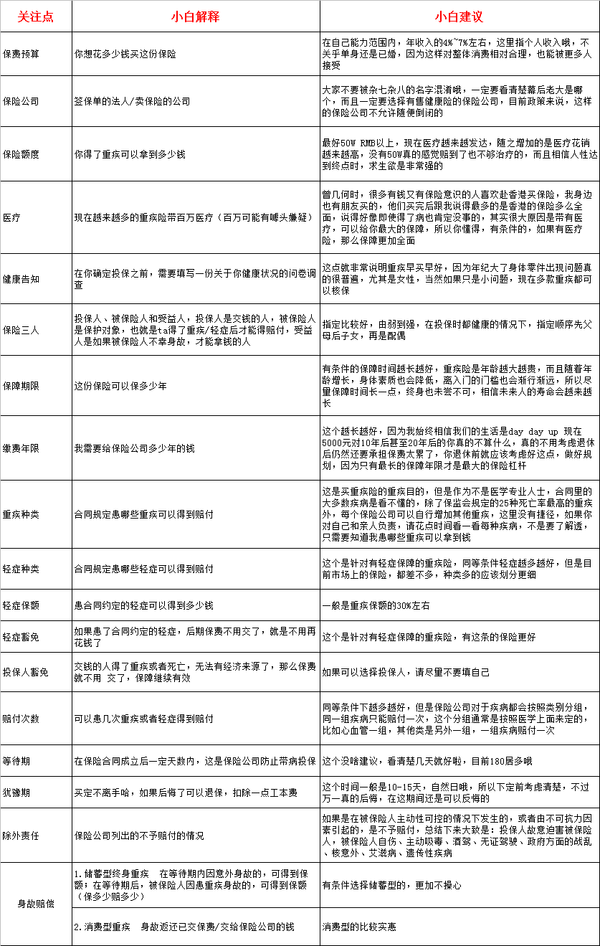

一图包罗保险小白如何投保重疾险要点—满屏干货

我正在参加小她3月财女新技能有奖征集活动,一篇技能入选可以获得170元,你也来试试吧:

https://www.talicai.com/post/632840

每天打开小她APP,总有那么几篇帖子是关于保险的,嗯~~现在越来越多的姐妹们有了保险意识,明白保险是理财不可或缺的一部分,也有很多是通过小她学习和投保的,我也是其中一员。如果说在遇到小她前我购买的保险是被朋友忽悠才下手的,那么去年陆续在小她投保的几份保险都是经过深思熟虑了解后才敲定的,所以我也想来说说自己在实践后得到的几点投保要点,希望对各位她蜜有帮助。

我是属于本身就有保险意识的女纸,奈何对保险那些非常繁冗和无聊的条款非常不感冒,看着有些头疼,所以造成了投保的拖延症,一想到购买保险要看那么多条款就非常恐惧,当然这也是无知的一种表现,因为保险这个东西(尤其是重疾、医疗、寿险)是越拖越损失的,年纪越大保费越贵不说,还损失了保障的期限。下面以重疾险为例具体讲,因为个人感觉重疾险是相对条款最多,最复杂的。

好了,废话不多说,直接上干货,这是我自己学习了小她很多姐妹们的分享并总结的,可能也会有很多不合理的地方,请大家进行筛选采纳。当然,以下是重点需要关注的,还有其他点也最好看清楚哦。

![[媚眼]](https://static.talicai.com/emoji/ta/emot10.png)

感谢元宝小组长的善意提醒,表格字体太小不方便查看,之前没有考虑这点,所以加上文字说明,她蜜们自行看查看哪种模式毕竟方便哈,内容是一样一样滴,各取所需![[坏笑]](https://static.talicai.com/emoji/ta/emot21.png)

1. 保费预算=你想花多少钱买这份保险: 在自己能力范围内,年收入的4%~7%左右,这里指个人收入哦,不关乎单身还是已婚,因为这样对整体消费相对合理,也能被更多人接受.

2. 保险公司=签保单的法人/卖保险的公司: 大家不要被杂七杂八的名字混淆哦,一定要看清楚幕后老大是哪个,而且一定要选择有售健康险的保险公司,目前政策来说,这样的保险公司不允许随便倒闭的.

3. 保险额度=你得了重疾可以拿到多少钱: 最好50W RMB以上,现在医疗越来越发达,随之增加的是医疗花销越来越高,没有50W真的感觉赔到了也不够治疗的,而且相信人性达到终点时,求生欲是非常强的.

4. 医疗=现在越来越多的重疾险带百万医疗(百万可能有噱头嫌疑): 曾几何时,很多有钱又有保险意识的人喜欢赴香港买保险,我身边也有朋友买的,他们买完后跟我说得最多的是香港的保险多么全面,说得好像即使得了病也肯定没事的,其实很大原因是带有医疗,可以给你最大的保障,所以你懂得,有条件的,如果有医疗险,那么保障更加全面.

5. 健康告知=在你确定投保之前,需要填写一份关于你健康状况的问卷调查: 这点就非常说明重疾早买早好,因为年纪大了身体零件出现问题真的很普遍,尤其是女性,当然如果只是小问题,现在多款重疾都可以核保

6. 保险三人=投保人、被保险人和受益人,投保人是交钱的人,被保险人是保护对象,也就是ta得了重疾/轻症后才能得赔付,受益人是如果被保险人不幸身故,才能拿钱的人: 指定比较好,由弱到强,在投保时都健康的情况下,指定顺序先父母后子女,再是配偶.

7. 保障期限=这份保险可以保多少年: 有条件的保障时间越长越好,重疾险是年龄越大越贵,而且随着年龄增长,身体素质也会降低,离入门的门槛也会渐行渐远,所以尽量保障时间长一点,终身也未尝不可,相信未来人的寿命会越来越长.

8. 缴费年限=我需要给保险公司多少年的钱: 这个越长越好,因为我始终相信我们的生活是day day up 现在5000元对10年后甚至20年后的你真的不算什么,真的不用考虑退休后仍然还要承担保费太累了,你退休前就应该考虑好这点,做好规划,因为只有最长的保障年限才是最大的保险杠杆.

9. 重疾种类=合同规定患哪些重疾可以得到赔付:这是买重疾险的重疾目的,但是作为不是医学专业人士,合同里的大多数疾病是看不懂的,除了保监会规定的25种死亡率最高的重疾外,每个保险公司可以自行增加其他重疾,这里没有捷径,如果你对自己和亲人负责,请花点时间看一看每种疾病,不是要了解透,只需要知道我患哪些重疾可以拿到钱.

10. 轻症种类=合同规定患哪些轻症可以得到赔付: 这个是针对有轻症保障的重疾险,同等条件轻症越多越好,但是目前市场上的保险,都差不多,种类多的应该划分更细

11. 轻症保额=患合同约定的轻症可以得到多少钱: 一般是重疾保额的30%左右, 当然在保费不增加前提下,越高越好。毕竟轻症概率比重疾大.

12. 轻症豁免=如果患了合同约定的轻症,后期保费不用交了,就是不用再花钱了: 这个是针对有轻症保障的重疾险,有这条的保险更好.

13. 投保人豁免=交钱的人得了重疾或者死亡,无法有经济来源了,那么保费就不用 交了,保障继续有效: 如果可以选择投保人,请尽量不要填自己.

14. 赔付次数=可以患几次重疾或者轻症得到赔付: 同等条件下越多越好,但是保险公司对于疾病都会按照类别分组,同一组疾病只能赔付一次,这个分组通常是按照医学上面来定的,比如心血管一组,其他类是另外一组,一组疾病赔付一次

15. 等待期=在保险合同成立后一定天数内,这是保险公司防止带病投保: 这个没啥建议,看清楚几天就好啦,目前180居多哦, 如果更短就最好

16. 犹豫期=买定不离手哈,如果后悔了可以退保,扣除一点工本费: 这个时间一般是10-15天,自然日哦,所以下定前考虑清楚,不过万一真的后悔,在这期间还是可以反悔的

17. 除外责任=保险公司列出的不予赔付的情况: 如果是在被保险人主动性可控的情况下发生的,或者由不可抗力因素引起的,是不予赔付,总结下来大致是:投保人故意迫害被保险人,被保险人自伤、主动吸毒、酒驾、无证驾驶、政府方面的战乱、核意外、艾滋病、遗传性疾病

18. 身故赔偿=a. 储蓄型终身重疾 在等待期内因意外身故的,可得到保额;在等待期后,被保险人因患重 疾身故的,可得到保额(保多少赔多少): 有条件选择储蓄型的,更加不操心

身故赔偿=b. 消费型重疾 身故返还已交保费/交给保险公司的钱: 消费型的比较实惠

如果她蜜们觉得有用,请点赞和收藏,第一次发技能贴,希望大家支持,谢谢!![[喜欢]](https://static.talicai.com/emoji/ta/emot18.png)

真的是干货满满!收藏收藏!![[喜欢]](https://static.talicai.com/emoji/ta/emot18.png)

谢谢亲 的肯定 吐血整理滴

好的 谢谢元宝组长 我想想怎么排方便看还好看点

图片里的文字偏小,但是一看就是满满的干货

改好啦,希望这样方便更方便查看![[开心]](https://static.talicai.com/emoji/ta/emot08.png)

嗯嗯,谢谢亲的肯定,本来以为整理成表格一目了然,没考虑到文字偏小的因素,现在我增加了文字版本的,将每条摘出来啦,如果表格不方便看可以看文字哦,谢谢支持![[喜欢]](https://static.talicai.com/emoji/ta/emot18.png)

好的,谢谢,我再努力![[加油]](https://static.talicai.com/emoji/ta/emot11.png)

不过以后要是小她的帖子里可以发excel表格模式就更完美啦,现在excel的复制过去没有分隔线,不方便,个人小建议哈,![[胜利]](https://static.talicai.com/emoji/ta/emot23.png)

小她这么万能,以后肯定能实现的![[鬼脸]](https://static.talicai.com/emoji/ta/emot02.png)

很棒的分享,刚好我这个小白学习参考,棒棒哒

总结的这么好,赞一个!

感谢亲的肯定

超级干货![[红心]](https://static.talicai.com/emoji/ta/emot30.png)

谢谢亲

谢谢亲的肯定