她理财 App

她理财 App

理财入门,可以先从这4本书读起来~

我正在参加小她4月财女新技能有奖征集活动,每人最高可得450元,你也来试试吧:

https://www.talicai.com/post/641048

初入理财圈,两眼一抹黑,自然是从看各种论坛的帖子和书开始学习。从各位前辈的帖子里总结的书开始看起,这4本书是我觉得适合理财小白阶段进行阅读学习的,现在分享给大家~

《小狗钱钱》——如何开启我的第一桶金?

“金钱有一些秘密和规律,我是想解释给你听。但前提条件是,你自己必须真的有这个愿望,所以你必须找到十个想变得富有的理由。”

《小狗钱钱》只讲了一个简单的道理:如果你想拥有财富,必须是真的特别特别想拥有它,然后你就会找到拥有它的办法。怎么做?第一,尝试为别人解决一个难题;第二,把精力集中在你知道的、你会的和你拥有的东西上。比如本书的小主人公想买笔记本,就是通过帮助邻居遛狗这件小事赚到了自己的“第一桶金”。

这本书定位是理财童话书,因此没有什么太多可执行的参考内容,而更多是启发性的小故事,让你开始对理财产生美好的期待和动力。很适合大人浏览阅读,并且如果家里有小朋友的话也确实非常适合跟小孩一起读这本书,阅读讨论,从小培养孩子的金钱意识。

《财务自由之路》——我想理财,要怎么开始?

“只有当你有足够的钱可以靠利息生活时,你才算富有并获得了财务自由。只要你还没有赚钱机器,你自己就是赚钱机器,不管赚多少都一样。”

这本书也是《小狗钱钱》的作者博多·舍费尔所著,写给成人,并且操作的参考性非常高。一方面他在书中一再自嘲德国人的保守投资,另一方面又极尽德国人的严谨治学,将增加收入、储蓄、投资(股票、基金)以及财务生命周期等几个理财最基础要涉及的关键部分都讲到了,且都有非常不错的观点。

同时因为他还是一位演说家,会到各处参加演讲教授人们如何实现财务自由,书中也涉及很多关于梦想、目标、人生观、财富观等相关的内容,可能会对一些人产生启发。

总而言之,如果你已经有了要开始理财的想法,不妨从这本书入手:不仅在内容编写、叙述方式上都极力让你有马上行动的冲动,在行动上又有具体的指导意见和实施方法,是非常不错的入门书籍。

篇幅所限,这里就不贴读书笔记了,之后有机会再跟大家分享。

《富爸爸,穷爸爸》——原来这些“坏”习惯都会影响我的财富积累!

这本书可以说是所有理财同胞的必读入门书了,但跟博多·舍费尔的观点不同,罗伯特・T・清崎的理财观念非常激进,所以个人感觉他的经历并不具备“抄作业”的功能。

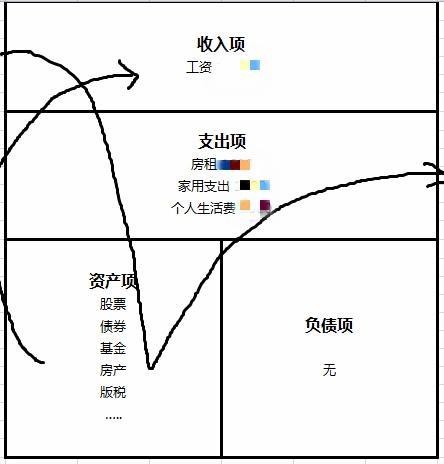

但《富爸爸,穷爸爸》这本书中,有一个观点非常值得铭记:分清楚什么是资产,什么是负债,然后一直买入资产。用更直接的图示来看(如下图),如果当下你的收入只有工资,那么你的工资入账之后,首先应该买入资产,然后再用来支付支出费用。

而大多数人多是先付清账务,有留存再开始进行资产购入,这就是一直阻碍我们进行财富积累的坏习惯!具体而言,有的人一直追求升职加薪而最终还是没有解决财务问题,或者仅仅关注增加收入却不关注增加资产项等等,最终都会陷入“赚得越多花得越多”的死循环。怎么解决?找到适合自己的资产项,持续地优先买入资产项,才是积累财富的正确之道。

而在投资策略和执行的方面,他主要选择的是房产和初创公司的股票买卖,均是高风险投资项目。在他的理财理念中,收益率至少是16%以上才是好的投资项目,而只有资产盈利才是理财,大多数通过“分散投资”策略在进行的理财方式只是把钱“保存好”。因而相对来讲,对普通人的执行参考度并不大,毕竟大多数“中产阶级”更愿意通过稳健的财务策略进行资产积累,而非通过高风险的方式进行资产投资。

《富爸爸财务自由之路》——还是有两个理念值得一看

跟上一本相比,这本书更是熬得一手好鸡汤。所以整体上是不推荐阅读的,但沙里淘金,里面也是有两个理念值得参考的。

其一是“现金流象限图”,即ESBI象限。

E(Employee雇员):雇员的特点就是为别人工作,靠别人发工资来获得收入;

S(Self-employee自雇者):这类人是自己为自己工作,比如自由职业者、小企业主等,但一旦不工作,就没有收入;

B(Business Owner企业家):企业家是别人为自己工作,是为E发工资的人。与S最大的不同点就是这个企业已经形成一个成熟的系统,即使他本人不在现场也能够正常运转、盈利。

I(Investor投资家):投资家则主要是让钱为自己工作,资本收益是自己的收入来源。

我们每个人一开始可能都是E,或者同时是S,但最终都会期望变成B或I。读到这里让我想起之前流行的一句说笑——“你勤勤恳恳工作了一年,明年老板终于可以换一辆更好的车了”,这句略带戏虐的玩笑中其实就透露出不同象限带给人的不同结局,所以大部分人最终都期待往B或者I象限转移。

那么怎么做?这又回归到上一本提到的“认清什么是资产什么是负债,然后一直买入资产”的理念上来了。

其二是“投资者的7个等级”。

第0级:一无所有的投资者——他们不是花掉了他们挣来的每一分钱,就是花的比挣的还多;

第1级:借钱者——这个等级的投资者通常看起来很有钱,他们有宽敞的房子,漂亮的汽车……但是如果你检查一下,会发现他们是用借来的钱购物。他们也可能挣很多的钱,但是他们随时会发生财务危机。

第2级:储蓄者——这些人通常定期地把一“小”笔钱放起来。这笔钱以低凤险,低回报的方式保存,如货币市场的支票存款、储蓄存款或者大额存单。他们储蓄通常是为了消费而不是为了投资(例如,他们攒钱买新电视、汽车、去度假等等)

第3级:“聪明的”投资者——这组中有三种不同类型的投资者,该等级的投资者知道投资的必要性,但是很少有人接受过正规的投资培训和教育。

第4级:长期投资者——这类投资者非常清楚投资的必要性,他们积极地参与自己的投资决策。他们会十分清楚地列出长期计划,并通过该计划达到他们的财务目标。他们在真正投资之前,会投资于他们的自身教

育。最重要的是,他们向有能力的金融设计师征求意见。

第5级:老练的投资者——这些投资者“财力充足”,能够追寻更积极的或者更有风险的投资战略。为什么呢?因为他们有良好的财务习惯,坚实的财力基础和卓越的投资智慧。

第6级:资本家——资本家的目的是通过把别人的钱、别人的智慧和别人的时间和谐地组织在一起来为自己和他人赚取更多的钱。世界上只有少数人能达到这个投资精英所在的等级境界,这种人通常既是优秀的“B”,又是优秀的“I”,因为他或她能够同时创造企业和投资机会。

了解这七个等级之后,你可以查找自己所在的等级,以及想去的等级,来指导自己的下一步行动,当然最终还是会回归到到《财务自由之路》的执行上。

以上,就是我推荐的4本入门级理财读物,希望对你有帮助。当然,阅读所有的理财书都是0,跨步到1还得要执行呀!

真不错