她理财 App

她理财 App

发现自己买错保险了…

经过多次的保险学习,发现自己买错了保险。原因如下:

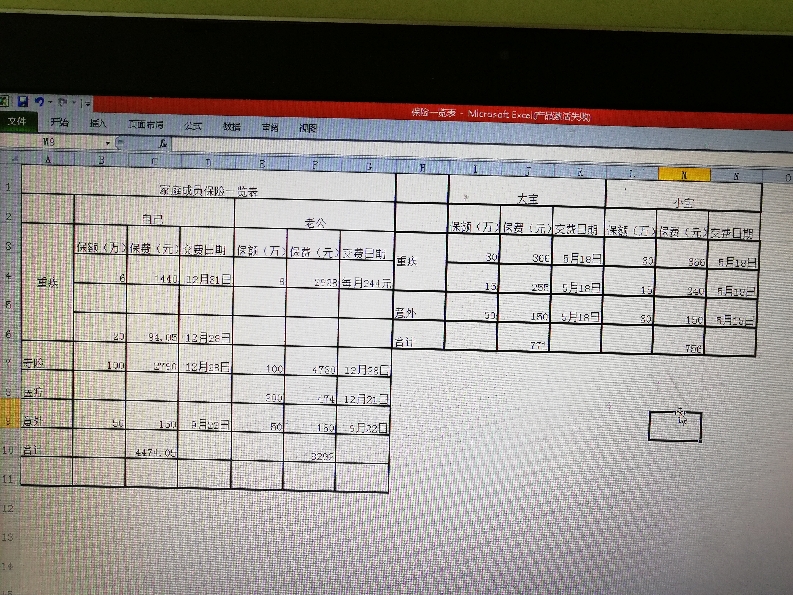

一、从上表可以看出,自己和老公的重疾险保额太低,要真生啥大毛病,这点钱真不顶用。

二、其实重疾险还是要再买,估计50万保额,保到70岁,我和老公两人加起来得每年再花个八千多吧。

错就错在没先买重疾险,倒先买了寿险。因为重疾要健康告知,最好给保险公司审核一下,一时懒了点,就先买了没那么烦的寿险。

三、最近看了众多帖子,发现寿险买到70周岁,还是贵了。为啥这么说呢,你看哈,我有两个孩子,大宝五岁多,小宝两岁半,那我的风险敞口大概就是在孩子工作前这段时间,我和老公不能有意外,差不多就是二十年到三十年之间吧。寿险选项里可以选二十年、三十年、60周岁、70周岁,那我保险点选个三十年的就可以了,没必要选70周岁,主要是保费贵了差不多千把块啊,不差钱的另当别论啊。

还有啊,保额也没必要都选100万的,两人加起来有个150万也差不多了。

四、我和老公加起来年收入大概二十多万,三十万不到点,有大咖建议保费支出占3%左右比较合理,就按30万算,那就是9000元。图表上所有保费加起来差不多有接近1.5万了,5%了,太多了。

儿子们的保费还是比较合理,这里就不赘述啦。

综合上述原因,我的整改策略如下:

一、优先配备我的医疗险,有胜于无嘛,况且价格也便宜,几百块搞定。

二、赶紧完善我和老公的重疾险,标准:保额50万,保障期限70周岁,30年缴完

三、寿险打算今年重新买,去年买的就退保吧。其实我也不想烦啊,可是没办法啊,又想花钱少又想保障多,天底下没这等好事啊。权衡一下,只能找平衡点啊。

四、那就多赚点钱吧,努力增加收入。

那后续好好赚钱再增加其他的保险配置

5%不算高,一般都建议10%的。之前训练营也讲过,寿险保障年限为被抚养人需要自己的年限,保障金额为被抚养人抚养至独立需要的金额,你这个寿险分析还是很对的