她理财 App

她理财 App

理财保险竟然负收益!-1.09%的泰康智慧宝贝了解一下!

虫虫姐姐15年3月升级为了虫虫妈妈,从那以后我就开始了跪舔外甥的漫漫之路,经常给外甥买吃的,带去游乐场,各种给他拍马屁,小伙子太可耐了,关键是还可以和我九九一起玩耍。

刚当妈的人都想把星星月亮摘下来给孩子当玩具,虫虫和我都不例外。大外甥刚出满月,虫虫姐姐就在我那个远方舅妈哪里给大外甥买了一份泰康智慧宝贝。拦都拦不住那种。当虫虫姐姐知道我们一年老少七口全部充足保障只要不到一万块钱的时候,她有点坐不住了,觉得每年6000多好像有点贵。

一:虫虫买的保险有多坑

今天就想给她仔细的分析一下这款智慧宝贝是怎么坑死她的。

先来看看他的保障:

主险:智慧宝贝,每年保费5220,0-18岁,一共缴费19次,总共缴费约10万元。

可以获得的保障:

15-17岁每年领取3000;

18-21岁每年领取12000;

25岁一次性领取30000.

18岁之前身故返还保费或者现金价值中较大的

18-60身故,给6万活着现金价值中较大的

60后身故,给3万。

保险公司的人一般会和你说,我们有分红,分红可高了对不对,通常还会拿出一个演算表给你看看分红以后某一年能达到多少钱。

但很多人都没注意过,分红是分为三档的,低档2.5%,中档4.5%,高档6%.

业务员一定会拿高档利率给你演示。使得你对未来有无限的想象。

但现实总会啪啪啪啪的打脸,按照我10年销售理财的经验来看,分红型保险除非是在07年那样的疯狂的年头,否则几乎全部都达不到中档分红水平,基本平均可以达到低档2.5%的分红水平。

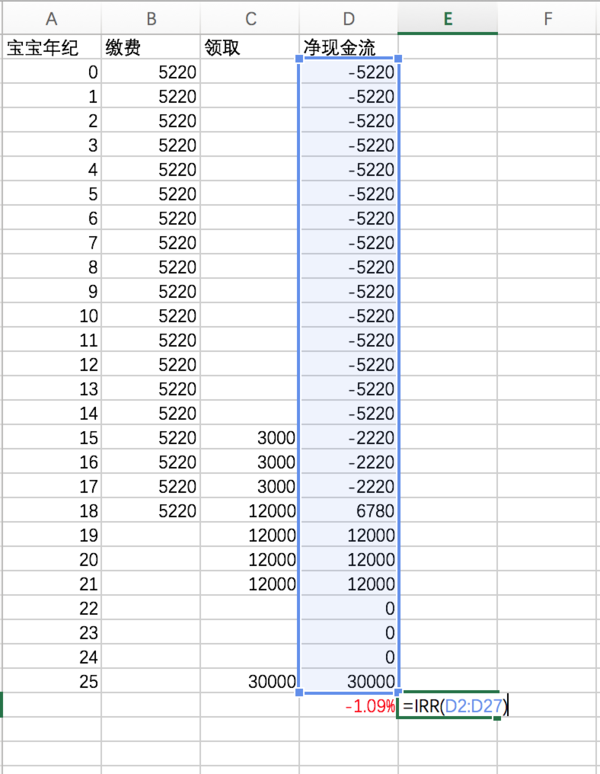

年金型保险的收益怎么计算?没有专业的财务计算器,就用excel中的irr计算公式。

今年缴纳了5000保费,你把钱从你的口袋里掏出去,给了保险公司,所以现金是流出的;

今年领取了3000元保险金,是保险公司把钱塞进了你的口袋,所以现金是流入的。

这样就可以计算当年的现金流就是,流入3000。流出5000.所以净现金流逝流出2000.

把大外甥0岁到25岁的现金流都填入表格中,就是这样子的:

1、负收益的理财保险我第一次见到

计算出来的内部收益率是-1.09%。

哦,买噶!我算了这么多次收益率第一次出现负数。我还以为我算错了呢,我反复算了三遍,都是这个数字,证明我没有算错。

-1.09%的收益是什么意思呢?

先说说余额宝的收益时+3%左右,也就是说你的100块钱,放在余额宝,每年给你3块钱手续费。

那-1.09%的意思就是说,你的100块钱放进去,每年不但不给你收益,还要你给保险公司1.09的费用。大白话就是每年一百块钱倒贴1块多,一万块钱倒贴一百多。

不过也是即使不考虑什么货币的时间价值,就按找简单的付出回报算算

付出:每年缴纳5220,19年一共就是99180元

回报:25年一共可以领取3000*3+12000*4+30000=87000元。

付出的比回报的多了12000左右。这么多年缴费比领取还多,确实没有收益还倒扣了“手续费”

即使考虑分红,按照每年2.5%计算。扣去-1.09%的收益,每年的收益最多也就1.5%。

1.5%那还不如放在货币基金,定期存款,国库券里面呢。

对对对,保险除了收益还有保障,算算保障的价值吧

2、3万6万的寿险保额就是鸡肋的存在。

一个0岁的宝宝买什么寿险呀?

18岁之前身故返还保费或者现金价值中较大的

那我就不买了,钱存银行,万一身故直接还是自己的不好吗?

18-60身故,给6万或者现金价值中较大的

18岁的时候,买一份6万的定期寿险,保障到60岁。一次性缴费只要1800元。18年后的1800,按照3%的收益率计算,相当于现在的1057元。我倒贴了一万多,就给我一个相当于一千块的保障?

60后身故,给3万。

这个价值我现在无法估计,没有找到一样的产品。但你可以想象60年后的3万,相当于现在的5000元。这份身故保障有什么用呢?

不如等待孩子成年后买一份几十万万的寿险有必要吧

3、附加医疗挺好的,也就是市面上相当产品的3倍价格而已

再来说说他的附加医疗险:这部分价值相信是最难估算的,我们就换一个角度,不在你这里买,我去市场上找性价比高的保险,看看同样的保障需呀多少钱

住院医疗险1年:每年保费897[逐年递减],住院产生的医疗费用可以报销80%,最多可以报销1万。

--这个可以用泰康自己家的少儿住院宝代替,

少儿住院宝,每年保费374元,住院产生的医疗可以报销80%,最多报销2万,一年便宜500块,最高报销比例还从1万增加到了2万,同时还多了10万意外身故残疾、1万意外外医疗

意外伤害医疗:每年保费87,保额3000,意外产生的医疗费用,100元以上的100%报销

上面说的少儿住院保已经包含了1万的意外医疗,又省了87块

意外住院津贴:每年保费9元,20元/天,如果意外住院每天给20元。

每天给的20块钱虫虫姐姐求你了别要了,大外甥意外住院我每天给你20好不?20块钱有什么用,要这个干嘛呀?

产品总结:这份看似非常全面的保障其事就是一份保费非常低的医疗险+一份负收益的理财。要他干嘛?

真的生病了,住院了,根本起不到作用。那大外甥应该买什么保险?

二:虫虫该给孩子买啥?

小孩子怕什么?

生病,生大病,白血病那个等级的病;

磕磕碰碰猫抓狗咬跌打损伤这些意外去医院医疗费用能报销最好了;

感冒发烧手足口,肠炎胃炎拉肚子,去医院医疗费用能报销也很好;

所以要买一份重疾险,重疾险最好是保障的是白血病这些孩子的病,而不是帕金森这种老年病。

我之前写过测评帖子

宝宝如果生病,必然要有一个家长常年陪同,所以保额需要高一点。另外孩子的任何事情我比较偏向于指引引导,不想包办,所以我就只想给他保障到大学毕业,工作之后的保障我想交给他自己。他想买什么保障我可以帮他缴纳保费,但是我不想替他做决定。

所以第一份保险就是慧馨安,50-80万保额[我安50万计算],保障30年,20年缴费附加轻症,每年保费大概600左右

另外为了应对医疗费用,买一份泰康少儿住院宝,每年保费374元,住院产生的医疗可以报销80%,最多报销2万同时还多了10万意外身故残疾、1万意外外医疗。

因为现在大外甥已经3岁了,我觉得小男孩是要淘气一点的,所以可以再买一份意外险,100块钱一年的少儿平安综合保障计划,保障的意外身故残疾其实没什么用,主要是5万的意外医疗和5钱的意外门诊医疗还是很有必要的。

这样子下来,小孩子生病住院这些就都搞定了,一年保费1000元。对虫虫姐姐也不是什么压力。

三:虫虫姐姐醒醒,快来直面你的退保损失,别假装什么也没发生,沉默钱也回不来

但是现在虫虫姐姐面对的问题时:

已经缴费了3年,一共18000元,但是退保只能退回来7500左右。损失了1万块,不甘心啊不甘心,

但其实10000元的损失对于虫虫来说是沉默成本,不管他现在做什么,这18000都回不来了,如果退保的话,面临的损失时确定的就是这10000块的损失。

如果不退保虫虫的损失是什么呢?

现在已经缴费了3年,未来还有16个6000一共96000。在未来16年,哪怕只按照3%的余额宝收益计算,16年也能超生3万左右的收益,如果放在国债里面按照5%计算,也能产生5万左右的收益。

也就是说如果你不退保,未来隐形的看不见的损失在3-5万左右

所以你是更想损失3-5万,还是损失1万呢。肯定是损失1万更划算

损失的1万块就是你所缴纳的学费、智商税。即使止损是你目前最好的决定,

虫虫你怎么看?

相关阅读:

-

赵小姐赵小姐引用 @ 进击的蓝蜗牛 @ 进击的蓝蜗牛 的话:我最近看了好多帖,在学保险的东西,给一家七口大致列了要买的保险,准备调整调整,没问题再买起来,可是一年预计要二万多近三万了。所以我很好奇赵小

我当时买的定期的,重疾只买到了70岁,随意比较便宜,最近又增加了不少,大概要到2万了,