她理财 App

她理财 App

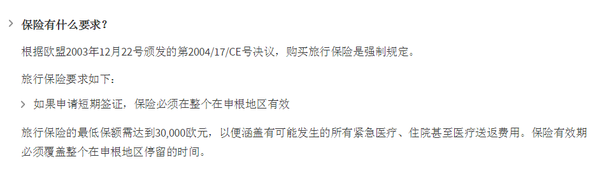

境外旅行险购买的几项注意事项

早上看到@谁解花语 姐姐的帖子保险我们更看重的是保额还是服务?提到奥地利使馆拒收平安保险的旅行险。虽然现在已经恢复可以用平安保险了。但是这里也有一些教训我们可以吸取,真好几天不忙,和大家分享一下我的经验。

我看到这件事情的第一反应不是平安拒赔的,而是这个投诉。我只是网上搜索了一下时间的大致情况。如果保险公司不理赔,为什么要去大使馆投诉,感觉有点象自己的丑拿去给外人看。俗话说家丑不可外扬,人家使馆只是负责是否给你签证,你保险是否理赔不归他们管呀。投诉找错地方了。。

2、平安拒赔的原因

平安拒赔的原因是 “既往疾病是除外责任拒绝赔付”, 我不是替保险公司说话,有多少人在买保险之前会想尽办法隐瞒自己过去的病历?扪心自问一下。

1、看病太贵了!欧盟的免费医疗政策只针对本国公民或者欧盟国家的人,人家纳税人的钱怎么可能花在你来旅行的人身上,你比如外国人在中国看病也得去对外医院一样。小门诊不算,去看牙医或者眼科,那更始贵的要死。

2、境外旅行险不是只有看病才有用,很多保险会包含比如航班延误,财产损失,旅程变更,还有安排亲属探亲,遗体安葬和送回国等等等。出门在外不比在家里。多一份保障,多一份心安。

不是说买了旅行保险就什么问题都没有了。你要对自己负责,必须要做到以下几点

1、购买保险的时候,请看清楚条款!请看清楚条款!请看清楚条款!

比如我的旅行险,就不包括行李丢失,这个要单独买,我另一个帖子里有写到我旅行险的具体赔付项目 2018年保险配置国外篇。我家已经连续四年购买旅行险,医疗方面我们每人还有一个国际的医疗紧急救助保险卡,卡上面有我的名字,卡号,以及在欧盟,北美以及全球其它国家的服务电话。在欧盟区内一旦生病,这个很方便,只需要去指定医院,出示你的卡,自然就会告诉你什么包括在内,什么不包括在内。 在其它国家,如果一旦生病需要医治,虽然很麻烦,但是一切按照流程走,只要符合投保范围,都是没有问题的。

还有比如我的旅行险,只要离我家50公里之外的范围,就已经开始有保障了。

当你对你被保的范围之后,当然我们不希望有问题,如果一旦有问题,你必须要马上知道是否属于保险范围内,然后一切按程序来走。

比如境外服务电话、你的保单保号、保险期限、保险项目等等等都要随身,或在手机里,或备份在云端,或带笔记本,或带纸质证明。

一旦有问题出现,并且属于保障范围你,你需要根据他们的流程走程序。不要说除了事情会很慌乱,在国外有中国大使馆帮忙,到了境外,中国大使馆就是我们自己的保障。

3、如何理赔?

一切走流程,熟悉条款,人家和你咬文嚼字,你难道不会吗? 如果保险单上的条款有的,他们必须要理赔。如果不在保险单范围内,是因为你自己不熟悉你购买的保障范围,那只能怪你自己不够认真。比如航班延误几个小时可能理赔,比如发生紧急情况行程改变等,都要确定。

我自己亲身经历,2012年去出差的时候,那个时候我个人没有保险意识,因为是出差,公司给每位出差的员工在旅行期间都有保险覆盖。我在波兰Krakow丢失了钱包,我当时也不清楚,直接给我老板打电话。老板就告诉我,联系公司的保险公司,然后问该怎么办。保险公司告诉我,需要去当地报警,有警察的证明,然后把丢失的东西一一上报,各种卡的办理手续费都可以包括,但是现金不给报销(我当时损失最大的就是现金)。一切走的程序,然后返还给了我一部分损失。

后来14年开始自己也购买旅行险,因为我们每年都回国,加上出去旅行,干脆就直接买的一年的,然后每年续保。比如去年去维也纳和@谁解花语 约会,我随身带着的就有一张旅行的医疗紧急救助的保险卡。上次bf去申请加拿大签证,就是因为我给他买了保险,才可以让学校秘书给他延长机票的时间。

后记:

有些人根本不重视保险这份材料,在投保完成拿到签证后利马退保。一旦被使馆抽查,马上备案,几年内不能申请签证。这里我要自我检讨一下,我刚开始两三年在国外续签,要求我们要有保险,因为刚开始政策并没有特别要求,于是在国内买,签证后马上退保,现在想起来都有点后怕。

如果是跟团旅行,旅行团的保险条款你也要仔细看。有的旅行社为了赚取利益,在拿到签证之后退保的,可能在旅行者默许下或者背后。如果在境外出现问题,你没有旅行保险做为保障,一旦出现问题,怎么办?

我朋友妈妈的例子,在境外生病医疗费太贵,也没有保险,死在境外,我朋友和妹妹想过去,大使馆不给签证,最后经过好几个月和中国大使馆联系,貌似最后才把遗体送回国,这其中的艰辛也只有她自己知道。

出门在外,给自己一份保障永远都是对的,不只是在境外,境内也一样,医保卡据我了解暂时还作不到全国通用吧?

-

TSTS

![[萌]](https://static.talicai.com/emoji/ta/emot15.png)

-