她理财 App

她理财 App

格格技能:手把手教你算清楚分红型保险值不值得

格格技能:手把手教你算清楚分红型保险值不值得

文/格格

该原创文章,属于授权她理财独家刊载,如需转载,请与作者本人联系,未经许可,不得转载。

早上看到@Vivianwen 的一篇关于商业养老分红型保险的求助帖,特来帮忙分析一下,有幸看到的财蜜,重点是要掌握计算的方法哈。

原文如下:

我今年38,有一份40万的消费型重疾,保到68岁,现在正犹豫是不是要买一款中国人寿的养老分红为主险,附险是医疗保险的产品,主险一年交2万,总共交18万本金,六十岁时可每年领取将近三万的养老金直到死,也可六十岁时取出20万本金,然后每年领一万七的养老金直到死。

-----------

分析如下:

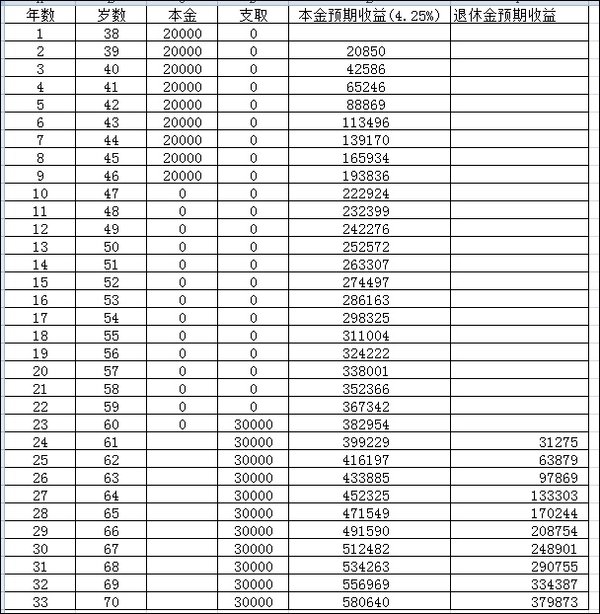

一、假定楼主可以活到70岁

1、表现上看,

支出的酬金是20000*9=180000;而取回来的养老金是30000*11(70-60+1)=330000。

我相信,推销员一定在跟你算这笔账,只要你活到66,你的本金就回来了,再多领取的养老金就一定是赚的,对吗?

2、事实上看,

我们仅以现行国债五年期的利息来计算一下,这个收益是4.25%,可以说目前市场上很多固定收益产品其实是比这个高不少的,但是国债安全可靠,以它为例,推演如下。

第一年:存入本金20000。

第二年:第一年的本金20000,年收益4.25%,到期本息合计为20850。

第三年:第一年到期的20850,加上第二年要存入的20000,合计本金40850,再加上一年的收益为42586

....

依次类推,等到60岁的时候,本息合计382954元。

第二十三年,开始领取每年三万的养老金30000

第二十四年,三万养老金,年收益4.25%,到期本息合计为31275。

以下计算方法跟上面的一模一样。

第三十三年,交出去的保险金本息合计580640,而收到的养老金为379873。

结论:当你活到七十岁时,你实际上是亏了20W+

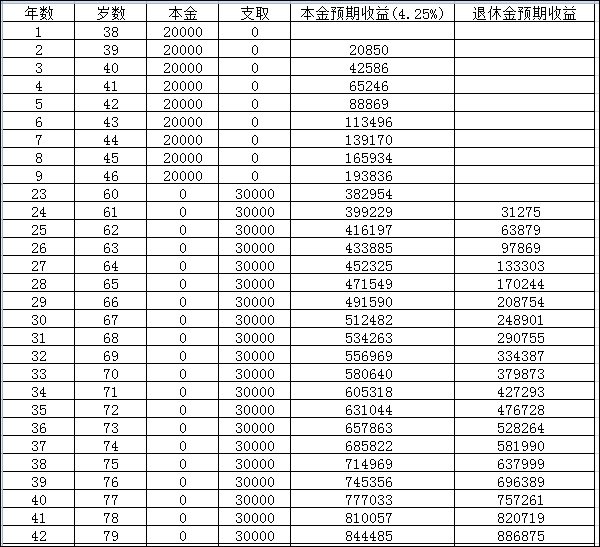

二、楼主活到多少岁才能够本?

方法一样啦,只不过是将年限继续往下延续。

结论:78岁时还亏1W,79岁时赚了三万多点!

有意思的是,目前中国女性平均年龄也就是79岁。

那么显然的是,保险公司拿钱去做投资,投资收益越高,他赚得差额就越多啦。

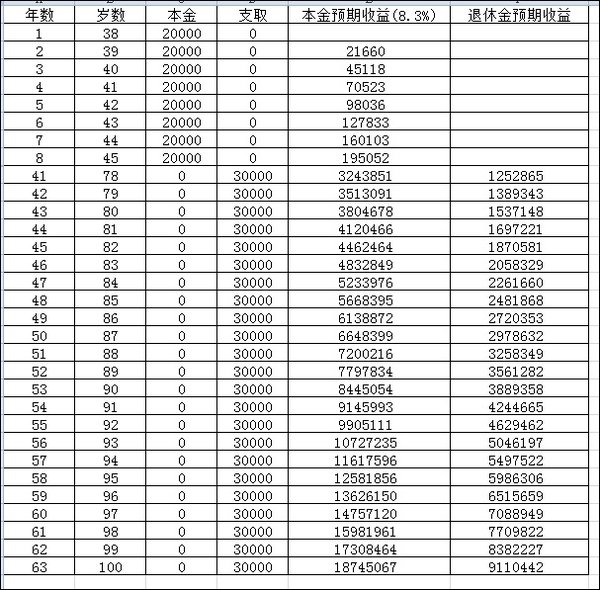

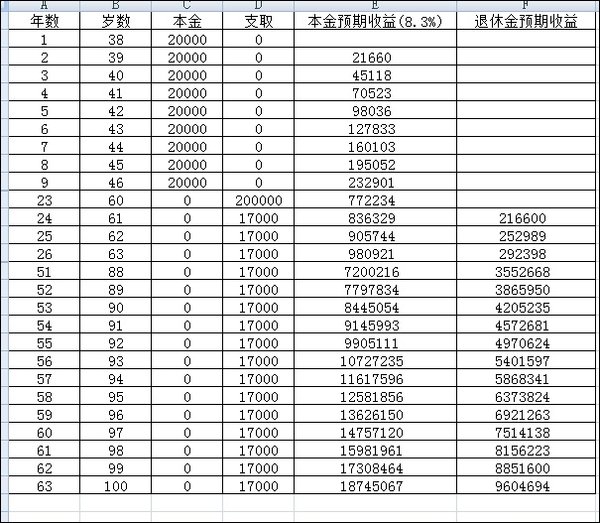

三、如果只是这样,那就不算是理财大咖啦,以小她一年期固定产品不加息8.3%计算一下,意不意外,惊不惊喜呢?

方法跟上面的一样一样,我直接上图啦~

当财蜜活到一百岁的时候,本息合计为1874千万。。。而退休金才九百多万。

结论:只想向天再借五百年!!!!!!!

万万没有想到吧?只是每年两万,持续九年,保持8.3%的年收益,达到千万,其实也没有那么难啦!

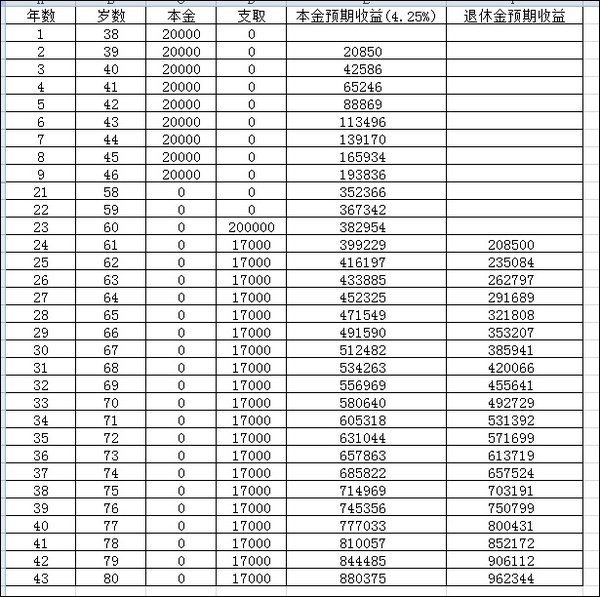

四、六十岁领取20W,之后每年领取17000。

还是以4.25%来计算推演,

结论:76岁可回本!76岁之后算是赚到啦。

如果是以8.3%来计算的话,

比上面方案三中的退休金本息收入略高,但是还是追不上投入的损失啦。。。

总论:

所有分红型的保险,其实能赚到的,基本上没有!!!因为保险公司有比你我专业得多的精算师们,他们会算了又算的!

保险一定是以保险为主,不要把它当成一种盈利的理财手段!

消费型保险是最佳选择!

好啦,如果帮到你, 请点赞,请收藏~~~

更多技能请移步关注:

格格技能:聚沙成塔——将小她羊毛薅到底(2018已薅小三千)

-----------------------

@旺仔旺妈 @Uwinsunnie @沐尘 @棠梨 @九月樱荼 @小P鼠@花开半朵 @熊熊家的太太 @生活是把杀猪刀 @门口怎的恁吵 @青鸟的天空727 @摩卡时光 @阿素 @一指流沙 @外星人太太 @灵女侠 @TS @姗姗 @简悦 @啊晓 @潘玲 @微雨清寒 @谁解花语 @碧水白露

-

-

-

格格2015格格2015引用 @ 陌上花开_wenwen @ 陌上花开_wenwen 的话:大神,请收下我的膝盖!小孩刚出生,打算买保险,保险小白一个,不知道买怎样的,大神可否给点建议。

买保险,先大人后孩子

![[红心]](https://static.talicai.com/emoji/ta/emot30.png)