她理财 App

她理财 App

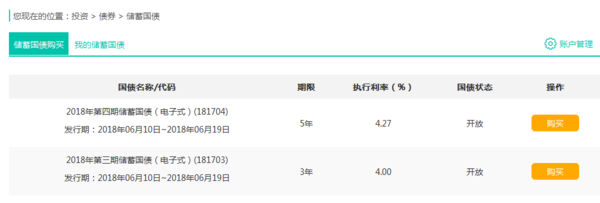

今年6月份电子式国债分3年期和5年期的, 6月10号发售, 刚才打开网银看了一下,农行的国债还有额度,3年期的利率4%,5年期的利率4.27% :

但是,我不会买国债了,为什么我不买国债呢?

说实话, 第一, 我没有钱,最近资金一直很紧张;第二,即使我有钱,暂时不考虑国债。 为什么我不买国债呢?

1、利率

3年期的国债利率4%, 5年期的国债利率4.27%, 任何一种货币基金都能跑得过它的收益,比如我们小她的现金宝,妥妥的收益是4.312%,跑过3年期的国债利率是妥妥的, 运营得好,5年期的国债利率也能跑过,更不用说小她的攒钱产品了,一年期利率8.3%,远超国债利率。

二、安全性

国债是国家债券, 安全性肯定是妥妥的,但是,安全性和收益肯定是成正比的。

安全性 能与国债PK的,应该只有银行定期存款了,只是,国债的利率比定期存款又略高一点。

但是,对于我们这些有多种理财渠道的投资人来说,应该极少数会把银行放在定期存款里面,可能资金大的朋友会配置一点,至少我不会的。

我的投资理念就是在自己可控制的风险范围之内,选择收益最大化,所以,目前我只投了部分小她的攒钱产品,对于我来说,小她的攒钱产品安全性和收益性是可以兼顾的,我的资金有限,所以,暂时不配置国债了。

三、流动性

国债的流动性不如货币基金——小她的现金宝产品,但是收益和现金宝持平,所以,我选现金宝不选国债。

这是在现金宝和国债收益相当的前提下比较的,明显现金宝的流动性优于国债。

至于相比于小她的攒钱产品来说,小她的攒钱产品有90天、180天、270天、365天的,相对于国债来说,虽然也是定期,但是期限比较短,但是,小她的攒钱产品不能提前支取, 所以,要兼顾好流动性和收益性的话,攒钱时要合理选择长期或是短期产品,算好每一笔的到期时间,手动兼顾流动性,小她的攒钱产品我大部分都是投资一年期的, 而且大部分是12存单,每月滚动,虽然是定期,但是,也兼顾灵活性,一年之后每个月都有一笔款到期。

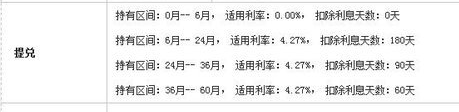

至于国债,如果不考虑提前支取损失的利息收益的话,是可以提前支取的,具体提兑扣息情况见下表。

所以,如果不考虑提前支取损失的利息收益的话, 国债的流动性要优于小她的52周、12存单、好好攒 这三种攒钱产品。

所以,如果主要要求是流动性, 我选小她的现金宝了,如果要求流动性和收益性兼顾,我会配置部分现金宝,部分52周、12存单、好好攒,并且长期和短期的各自配置一些。

综上三个主要因素,所以,我暂时不考虑国债投资了,当然,主要是没有钱,如果等我资金积累到一定规模,也许,我会考虑配置一点国债的。

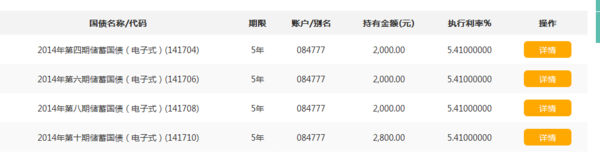

再来晒晒我昨天收到的国债本金和利息:

虽然我现在不考虑买国债,但是,几年前我们抢国债的情形还如昨天,而,我的农行网银里,在昨天,也到期了小额的国债本金和利息:

一笔100元的国债本金,三年期,收益4.67元, 利率是4.67%,本息合计104.67元。

一笔108.20元国债利息 , 本金是2000元,收益是108.20元,利率是5.41%

而我的农行网银,现在只剩下这几笔国债了,五年期,利率5.41%, 想起了我们曾经疯狂抢国债的日子,看来五年并不长,也是一瞬间啊!

其实, 买不买国债,要看自己的资金配置情况,看自己的风险承受能力,是厌恶风险型的,还是可以承担一定风险的,买与不买,都有自己的理由,我说的只是我自己的想法,仅供参考,而我的想法并不能左右你的决定 ,喜欢买的,就大胆买吧,不喜欢买的,就找其他的方式投资理财吧,其实殊途同归,都是为了理财而已,而我,最喜欢的,还是小她的产品,一年期的攒钱产品利率8.3%,再叠加加息券,8.8%-9%的收益是妥妥的!

![[萌]](https://static.talicai.com/emoji/ta/emot15.png)