她理财 App

她理财 App

长期返还型的意外险有必要买吗?

记得在以前的帖子中提到过每一份保单都会有很多时间点,比如犹豫期、等待期、保障时间等等。

不同的险种会有不同的保障时间,无论是保障到终身的还是保障20年30年的这些都属于长期险。

而保障时间在一年或一年以下的保险,就属于短期险。

我们常见的小蜜蜂和安意保这些意外险都是一年期的,也就是短期险。

前两天看到有财蜜问到了长期返还型的意外险,至于长期返还型的意外险有没有必要购买,相比于普通的意外险又有什么不足?

看了一下市面上各种长期返还型的意外险,楼主能想到的吸引人购买的原因只有一个,就是我们经常可以从代理人那里听到的一句话:“出险了赔保额,没出险返还保费,不花钱就能得到保障”

大家一看,觉的不错呀。出险了,保险公司赔了,我不亏,没出险,保险公司把保费还给我,我也不亏啊!

但是要注意的一点是,等到20年、30年之后的保费和你现在所交的保费可不是一个概念了。

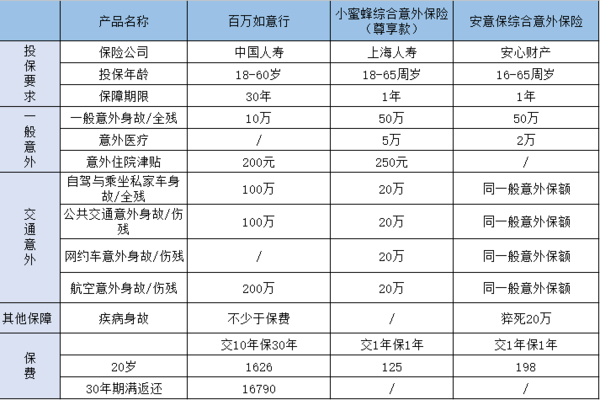

01一般意外方面,一年期的意外险的保障额度可以说的完爆了长期意外险。

市面上的长期返还型意外险都会宣传在交通意外方面有百万保额,而对于我们日常生活中的意外如意外溺水、意外烧伤、高空坠物等这种情况百万如意行只赔付基本保额也就只有10万元。

02无意外伤残保障

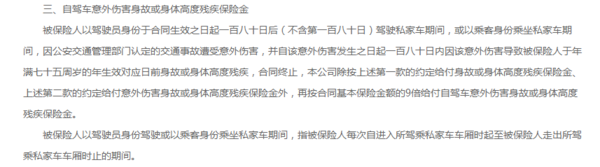

在阅读百万如意行的条款中发现对于意外伤害的保障只有意外伤害身故和高度残疾保险金而没有因该意外伤害事故导致伤残的保障。

意思就是如果在交通意外中没有身故或者高度残疾而是造成了一肢的缺失或其他,百万如意行是不赔付的。

例如百万如意行在自驾车意外伤害方面没有意外伤害事故导致伤残的保障。

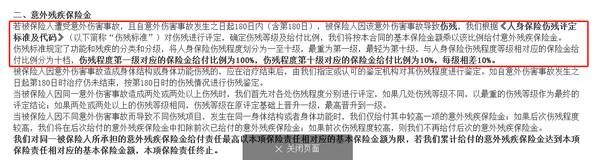

而在一年期的意外险中,例如小蜜蜂可以看到关于意外伤残的保障

03 保费

对比两款产品最大的区别,就是保费方面的差别了。

以投保年龄20岁,交10年,保障期限30年为例。

百万如意行每年的保费是1626元,是小蜜蜂的13倍,安意保的8倍。

也许有人会认为百万如意行的保障期限是30年,时间上会比小蜜蜂和安意保要长。我们就按1626交10年计算,10年总计保费16260,如果保障30年平均每年的保费是16260/30=542元。还是比一年期的意外险高出很多。

返还型意外险还有一个不同点是,到期未出现返还所交保费,百万如意行30年后115%保费返还,每年年变化收益率还不到1%。而现在银行一年期定期存款利率都有1.5%,而每年的实际的通货膨胀至少在5%。

我们完全可以把购买一年期产品剩余的钱用来够购买理财产品,最终的收益也会比购买返还型意外险要高。

其实一年期的意外险还有一个好处就是我们可以随时变更自己需要的保险,现在市场上产品跟新换代的速度很快,而意外险既没有等待期又是不以年龄为条件定价。可以一年换一个适合自己的产品,没必要购买一款保障30年的意外险。

就比如百万如意行,如果在交保费期间,觉得不合适想要退保,你说这笔损失算谁的呢?

意外险和身体健康、年纪相关性不大,完全没必要买长期,买一年期按时续保就好,而且发现意外险越来越便宜了

小蜜蜂就比大金刚便宜了