她理财 App

她理财 App

挑选医疗险的要点

可能在几年前医疗险还没有那么火,大家更关注的是寿险、重疾险、年金险或者是各种返还型的保险。

最近两年,搭乘百万医疗的热度,带火了医疗险这个话题。医疗险的保障额度从几万元到几百万元不等,简直是跨度之大有没有,那医疗险都包含那几类呢?

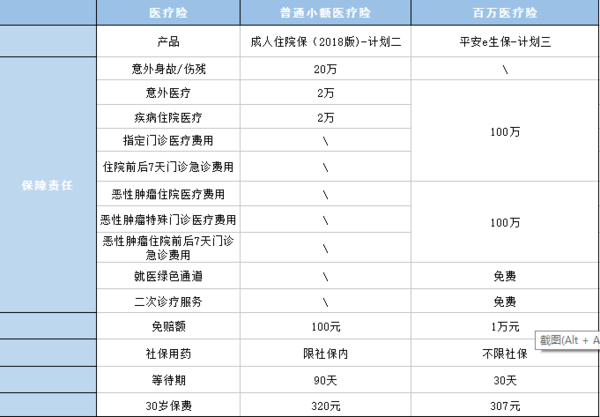

以成人住院保和平安e生保为例对,比一下医疗险的基本分类

【小额医疗险】

小额医疗险与百万医疗相比显然逊色了很多,保额不如百万医疗高、 保障没有百万医疗全面、还只限社保范围内用药。

但小额医疗险和百万医疗还有一个明显差别就是免赔额,小额医疗险的存在很好的对百万医疗1万元的免赔额做了一个补充。如果产生的医疗费用在1万元以下的,可以选择用小额医疗进行报销。

【百万医疗险】

自2016年8月众安推出了中档医疗险尊享e生起,2017年多款百万医疗轮番上市,百万医疗以超百万的保额和几百元的保费鲜明的对比,一下就成为了话题热议的中心。

那这么多百万医疗,挑选时要注意什么呢?

01 “连续投保”不等于保证续保

前段时间,华夏医保通掀起了一波停售潮,其实华夏医保通和其他百万医疗也没有什么太大区别,但是它有一个特点就是不单独出售,而是以附加险的形式投保。

于是好多人为了购买能够购买这一款医疗险,纷纷花几千元去买自己根本不需要的主险。

为什么那么多人纷纷去跟风购买华夏医保通呢?

因为代理人会说:“这款医疗险终身给付限额500万,只要500万的额度没有用完,就能终身续保,停售了也能续保。”

但在保监会2006年发布的《健康保险管理办法》中规定,短期健康险不含有保证续保条款

今年6月13日银保监会再次发布《关于互联网渠道短期健康保险续保问题的消费提示》

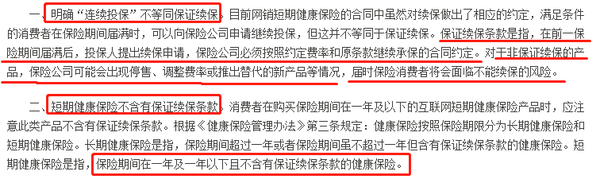

一、明确“连续投保”不等同保证续保。对于非保证续保的产品,保险公司可能会出现停售、调整费率或推出替代的新产品等情况,届时保险消费者将会面临不能续保的风险。

二、短期健康保险不含有保证续保条款。短期健康保险是指,保险期间在一年及一年以下且不含有保证续保条款的健康保险。

所以,所有“可续保至99岁”、“承诺续保至99岁”都不是保证续保

而华夏医保通是在“可续保”和“保证续保”中间打了一个擦边球。

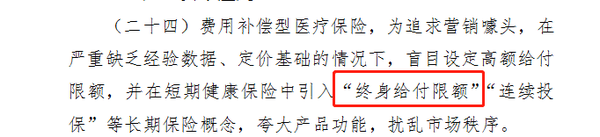

华夏医保通停售的原因就是触犯了银保监会发布了《人身保险产品开发设计负面清单》 在清单的第二十四条规定,不能在短期健康险中引入“终身给付限额”。的概念。

目前可保证续保的产品有乐享一生和好医保,乐享一生是5年内保证续保,好医保是6年内保证续保,虽然保证续保的时间不长,但相比一年期的百万医疗还是有了一定的优势。

02健康告知

医疗险的出险率要比寿险和重疾险高,所以健康告知一般也会比重疾和寿险相对严格一些。在选择百万医疗时,健康告知尽量选择宽松一些的。

前几天看到小她上的平安e生保可以智能核保,对于有健康问题的财蜜来说,是个不错的选择。

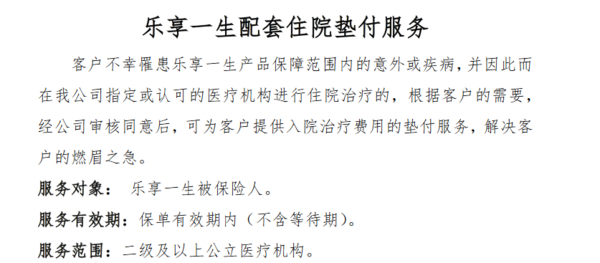

03医疗垫付服务

医疗险不同于重疾险和寿险是实行损失补偿原则,通常是产生医疗费用后,保险公司根据医院发票和费用清单进行报销。是先花费,后报销。

而保险公司提供医疗费用垫付的服务很好的解决了一些急于筹钱的情况,乐享一生的医疗费用垫付服务写到了根据客户的需要,经公司审核同意后,可为客户提供入院治疗费用的垫付服务。

在选择医疗险时可以注意一下有医疗费用垫付服务的产品。

【总结一下】

1.百万医疗虽然有高额的保障,但1万元的免赔额也过滤掉了一些高发和赔付多的小病,如果想要对于1万元的免赔额做一个补充,可以购买小额医疗险。

2.所有“可续保至99岁”、“承诺续保至99岁”都不是保证续保,保险公司可能会出现停售、调整费率或推出替代的新产品等情况,届时消费者将会面临不能续保的风险。不是说一定要购买保证续保的医疗险,而不能购买一年期的医疗险。

但是要知道两者之间的区别,以免受到代理人的欺骗。

嗯嗯,是的

现在没办法承担父母的重疾险,先买一年期的医疗险,等一两年再加重疾险,这样搭配您觉得可以吗