她理财 App

她理财 App

瑞泰瑞盈、康惠保、康乐一生C、健康一生产品对比

今天看到小组里有财蜜说挑重疾挑花眼了,

趁着晚上有空,把小她里的四款消费型重疾做了对比,有需要可以参考一下,

表格比较多,大家也可以直接看末尾总结

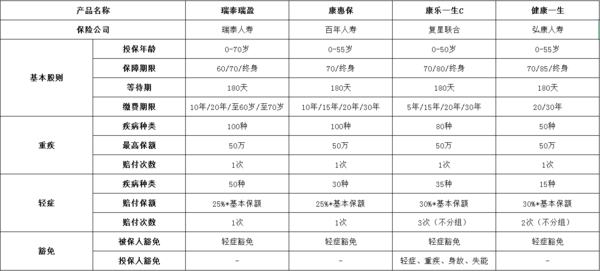

1、产品基本信息对比

承保年龄最广:瑞泰瑞盈(55岁以上也可以投保)

含投保人豁免:康乐一生

除了基本信息对比,还有疾病种类、轻症...

如何挑选出一款更适合自己的重疾险?

快来接着看一看吧!

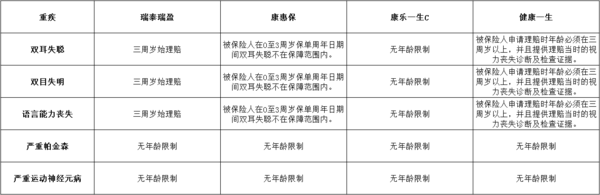

2、疾病种类对比

(1)重疾

从基本信息表来看,重疾种类最多的是瑞盈100种,种类最少的是健康一生50种。

不过重疾单纯说种类是没有意义的,行协规定的25种重疾理赔率已经在90%以上,多出的重疾除非有特别需求,不然不需要特别关注。

25种重疾中,有5种重疾保险公司可以自己定义某年龄之后的保险责任。

双耳失聪、双目失明、语言能力丧失这三项,

康乐一生对理赔年龄没有限制,

如果有3岁以下小孩子想投保,可以选择康乐一生。

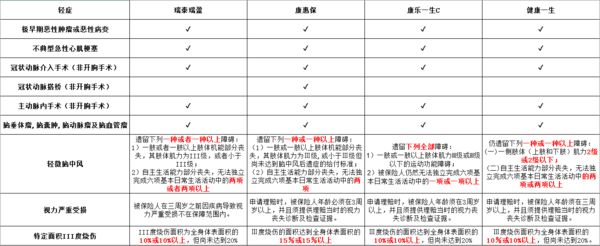

(2)轻症

对轻症而言,也不是说包含种类多的一定比种类少的好,主要还是看是否保障高发轻症,以及理赔条件是否严格。

这四款产品保障的轻症整体来看都还不错。

冠状动脉搭桥(非开胸手术):康惠保可保障,其他三款没有这个责任。

视力严重受损:四款产品都要求3岁以上才能理赔。

轻微脑中风:

康乐一生C款要同时达到2个状态才可以赔付,而其它几款都是只达到其一即可;

但是, 康乐一生只要无法完成6项基本生活中的1项就可以赔付,比其它几款要求更宽松;

健康一生要求肌力小于等于2级才可以赔付,比其它几款要求更严。

特定面积Ⅲ度烧伤:

瑞盈、康乐一生、健康一生只要Ⅲ度烧伤的面积达到全身体表面积的10%或10%以上就可以赔付;

康惠保要求Ⅲ度烧伤的面积达到全身体表面积的15%或15%以上,理赔条件稍微严格一些。

3、保费对比

表中是附加轻症的保费测算,

含轻症,保费最便宜的是瑞泰瑞盈;

不含轻症,性价比最高的是康惠保。

【总结】

瑞泰瑞盈

承保年龄最高可至70岁,老人也可投保;

保障期限灵活,最短可保障至60岁;

缴费期限可至70岁,杠杆更高;

含轻症性价比最高,预算低首选。

与瑞泰瑞盈价格差异小,在某些年龄段,比如30岁男,保费比瑞盈稍低;

如果不附加轻症,纯重疾价格最低。

康乐一生C

轻症可以赔付3次;

含投保人豁免,其中一方罹患轻症、重疾或失能、身故,双方保费均不用再交,保障继续有效,适合夫妻相互投保、父母为孩子投保;

支持智能核保,乳腺结节、甲状腺结节可做责任除外承保。

轻症可以赔付2次;

支持智能核保,乳腺结节、甲状腺结节可做责任除外承保;

甲减、乙肝大小三阳病毒携带都可以加费承保。

还有其他没写到的方面,比如健康告知,有空会继续完善~

怎么才能上传清晰的图片呢![[汗]](https://static.talicai.com/emoji/ta/emot20.png)

小白发的帖每次都是干货

谢谢楼主的详细测评~~~很实用,已入手瑞盈,适合我这样的预算不多的人

收下了,好详细哦~看到了好多隐藏的点~

有用 可以我还是困难选择

成年人投保瑞盈,投保人被保人需要填一样的

不知道你具体情况,给个小建议~

夫妻互保,选康乐一生;

高性价比,选瑞盈;

如果有乙肝这类疾病选健康一生。

有销售区域限制怎么办呢

投保的时候先填写成可以买的地址,过个一年半载,打电话给保险公司说自己回老家了什么的,变更成实际地址

我给27岁的老公买,还有我自己买,推荐一个重疾

现金价值计算很复杂啊,不同的年龄、保额、保障期限、缴费期限所对应的现金价值都不一样的。而且这些消费型保险,现金价值都不高,你可以看一下每款产品的保单样本。

如果想要高现价,选择保终身的达尔文1号吧,这个现价高。

楼主,我想请教一下如果康乐一生C含投保人豁免,其中一方有事,保费不用再交是什么意思?不太明白

今天才看到回复![[汗]](https://static.talicai.com/emoji/talicai/emot20.png)

投保人豁免就是老公给老婆买保险,老公附加投保人豁免,老公要是得了重病或者身故了,这张保单就不用再交钱啦,保险责任还是有效的。

有糖尿病的话,重疾基本是不可能投保了,考虑一下防癌险吧

瑞盈和达尔文选哪个好一点亲

保终身的话,选达尔文;

要是预算不够,只保障到60岁,选瑞盈

如何保障至60岁没有出现任何问题,想继续续保的话保费是跟之前一样的嘛?