她理财 App

她理财 App

【家庭保险攻略】夫妻二人的险种配置方案

豆丁上周分析了一下宝宝应该怎样规划保险方案,但既然是家庭保险攻略,怎能少了宝妈宝爸的安全保障。作为家庭的经济支柱,夫妻二人应该得到最全方位的保险配置。

购买顺序:重疾险>意外险>定寿险>医疗险

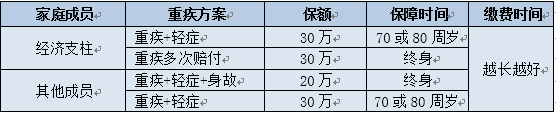

(一)重疾产品方案

重疾保障,投保时应该以长险为主,基本保额需要根据当前重疾医疗花费而确定,目前为止,成人的重疾保额应该保持在30万-50万左右即可。

险种推荐:

夫妻互投的重疾险,豆丁推荐康乐一生,因为此险种有投保人豁免责任,包含重疾豁免、轻症豁免、身故豁免、失能豁免,可为豁免责任相当全面。

另一方面,康乐一生轻症是多次赔付,可赔付3次,属于轻症赔付次数最多的产品之一。

对于家庭支柱,建议投保康乐一生C+弘康哆啦A保,哆啦A保是属于保额补充险,如果觉得多次给付的重疾险缴费过高,也可投保一份其他消费重疾,保额30万,保障期限到70或80周岁即可。

对于家庭其他成员,建议投保康乐一生B+瑞泰瑞盈,选康乐一生B的原因是因为涵盖身故责任,相当于又有了一份终身寿险的保障。瑞盈是目前为止保费最低的重疾产品,所以投保此产品保额杠杆比相当高。

(二)意外险

对于意外险的重要性,豆丁自不必多说,况且意外险入门极低,小磕小碰意外门诊都可以报销,是一款日常必备的保险保障。

挑选意外险从性价比的角度,一定要选取短期产品,因为成人意外险定价与年龄无关,况且产品越来越精细,责任越来越全面,而且保费也一年比一年低,所以每年都投保一份当年性价比相对高的一份产品即可。

险种推荐:

小蜜蜂全年综合意外适合经常搭乘交通工具的朋友,比如经常出差座飞机高铁,或是自己开车上下班、再者经常打车、使用网约车的上班族。

安意保综合意外适合经常加班、工作强度高的朋友,含突发性急病身故责任相当于涵盖了一定的寿险保障。

(三)定寿险

对于定寿险的重要性,豆丁就不再强调了,可以回看之前的内容。但豆丁要强调的是,如果是有房贷的家庭,且夫妻双方均有收入,那么夫妻双方一定都要投保定寿险,保额是贷款的剩余额度,保障期限是贷款的剩余期限,这才是对家庭最安全的保障。

险种推荐:

百年定惠保,健康告知较宽松且保费价格相对突出。

金钟罩,属于保额相对较高,但是健康告知比较严格。

瑞泰瑞和,健康告知急为宽松,适合身体有些小病小恙的人群投保。

注意:定寿险的保额是可以叠加的,如果保险公司没有在条款或是投保须知中明确被保人的寿险保障限额,那么是可以累加计算的。可以多加公司一起投保,发生理赔时,保险公司都必须同时理赔。

(四)医疗险

将医疗险放到第四位来讲,不是觉得它不重要,而是一般工薪阶层的夫妻二人均有社会医疗保障,日常的疾病医疗花销是可以负担得起的,所以只需投保一份百万医疗即可补充大病医疗花费。

很多人问过豆丁,我有长期重疾,那我还需要买百万医疗吗?或是我需要一份大病保障,那百万医疗那么便宜,我是不是买了百万医疗就可以不买长期重疾了?

其实百万医疗和长期重疾并不冲突,百万医疗保障的是高额医疗费用花费,主要赔偿形式是费用报销,花多少,按比例赔付多少。而长期重疾险,赔偿形式是给付,如果确诊,立即赔付保额,使被保人立刻获得一大笔钱去治病、去负担后续的治疗费用、康复费用、弥补不能工作的收入损失等。所以二者并不冲突,在经济能力允许的情况下,两款险种都应该投保。

对于没有工作的家庭主妇来说,在选择保障顺序的时候,一定要选择医疗险作为第二顺位投保,毕竟家庭主妇医疗保障较少,如果没有医保,那就应该同时投保普通医疗险+百万医疗险的组合,这样才能覆盖全面的医疗保障。

险种推荐:

平安e生保PLUS,市场口碑反应好,还有智能核保功能,投保简单方便。

定心丸百万医疗,可以保障续保的医疗险,且涵盖医疗垫付服务。

其实市场中的好产品有很多种,选好适合自己的产品才重要,豆丁目前推荐的家庭险种配置方案保障责任是尽可能的全面,但实际投保的时候,一定要根据自己的家庭经济情况而定,险种、保额、保障期限,都要在经济能力承受范围内,且不可盲目按照原则跟风。

我是那个希望每个人都能消除保险偏见,正确认识保险的小豆丁!

实用![[加油]](https://static.talicai.com/emoji/ta/emot11.png)

谢谢~![[喜欢]](https://static.talicai.com/emoji/ta/emot18.png)

涨知识,前排收藏啦

最近正在研究保险,很有用啊!

嘿嘿,谢谢支持~希望小小的建议能对您有帮助~

非常实用,点赞+收藏

谢谢~![[喜欢]](https://static.talicai.com/emoji/ta/emot18.png)

不错😊

收藏