她理财 App

她理财 App

格格技能:借呗、白条、快贷,借钱真得那么容易吗?

格格技能:借呗、白条、快贷,借钱真得那么容易吗?

文/格格

该原创文章,属于授权她理财独家刊载,如需转载,请与作者本人联系,未经许可,不得转载。

之前针对各种信用卡的分期账单费率进行了测算,详见格格技能:亲测数据告诉你,为什么不要分期还款!其中有财蜜留言说帮忙算算各种消费贷、信用贷的利率。

今天就从常用的花呗分期、白条分期以及到格格现有的各种APP上的消费贷,给大家算一算,如果非借不可的话,我们如何选择!

理财意识深入人心,各种骚扰电话、骚扰短信充斥着我们每个人的手机空间,无一例外的是,广告打得尤其好,比如这个:

借钱,可以很简单,因为额度可以很高,办理超级简单,到账快。可是,我们借钱可不可以不还呢?显然不行啊,当你还钱的时候,你会发现,一切原来并不简单!

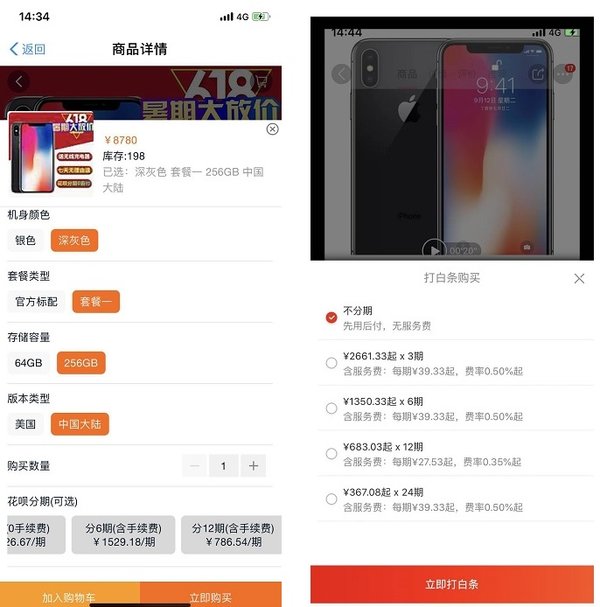

先来看一下大家最可能用到的花呗分期购和京东白条分期购,我分别上了两个商城,选择了iphonex为例,为了统一口径,全部选12期:

经过IRR计算,花呗12期的实际年利率为13.57%,白条七折的年利率为7.66%,折算成不打折为10.95%。这个费率,你能够接受吗?

以上为分期购的利率。

接下来,我分别用了蚂蚁借呗、建行快贷、交行好现贷、交行好享贷、招行e招贷、浦发万用金这几种渠道,意贷了一把,只为算清楚各家的真正利率。

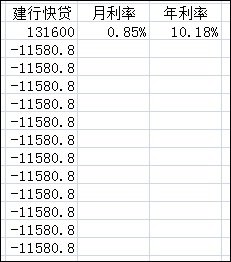

建行快贷为例,可以贷款131600,贷款名义利率为5.6%。更正一下,建行快贷是一年之后本息一次还清的,不用分期,所以名义利率=实际利率,非常良心啦!

这里的贷款利率是指,你12期即一年要还利息131600*5.60%=7369.6元

但是如果要是分期的话,那就会产生实际利率这一说了,

每期还款=(本金+利息)/12=(131600+7369.6)/12=11580.8元

计算实际年利率为10.18%。

为什么要以建行快贷为例呢?因为利率只有5.6%,市场上的行情偏低的基本也就是5点多了,对大家非常有借鉴意义。如果你真得要去贷款,就以这个为参考最好!

其它几种不一一展示了,下面只是给出大家结论:

由低到高,分别是建行快贷10.18%,蚂蚁借呗14.70%,交行好享贷15.58%,交行好现贷16.22%,招行e招贷16.22%,浦发万用金17.22%。

现在京东白条、蚂蚁借呗都接入了征信系统。

面银行的各种消费贷,大多数也是上征信的。有可能会影响今后的房贷、车贷!

除以上面的贷款,还有人会想到信用卡取现,信用卡取现手续费用1%,利率是日利率万五。

假设你套现10万块,一年后归还,则需要支付:

本金(100000)+手续费100000*1%+100000*0.05%*365=100000+1000+18250=119250。

实际年利率 19.25%

如果信用卡用POS机套现的话,手续费可能是千分之五到百分之一之间。

假设最低手续费千分之五,依然以十万一年归还为例,

本金(100000)+手续费100000*0.5%+100000*0.05%*365=100000+500+18250=118750。

实际年利率18.75%

综上对比,信用卡套现是下下之策,真想告诉隔壁那一位用信用卡套现去炒股的孩子,套现、借贷都是有风险的,而且付出的代价也是相当大的!

亲爱的财蜜,尤其是那些拆了东墙补西墙的,借钱,真得那么容易吗?

----------------------------

@美梦成真真幸福 @我本善娘 @9095 @小财迷1990 @梦想小精灵 @木木0423 @芬芳依然 @Princess_hz @sherry2015 @伍小姐 @小小的春天