她理财 App

她理财 App

我和保险的爱恨情仇

我家和保险交集挺久远的。

已退保的

1.最早的是17年前公公给自己和老公买的人情分红险(新华),分别是年交1000和600,交了十几年,公公一直说,老公的每年交1000,交够20年,能领三万多,去年我了解到保险之后,详细问过客服之后才知道,已经交了16年,现金价值才一万七,就是交够20年,也不是当时的保险代理说的三万多,利息了了,保额2万。我给家里人说明了情况,最终这两个人情分红险已退保,拿到了本金,分红可以忽略了,就当是遗忘的活期存款了。(这接近20年的通货膨胀啊!)

2.公公给自己投保的人情险,太平洋金佑人生,保险代理人是公公的亲外甥,年交3050,保额只有3万,交了2年后,已退保。

3.结婚后,我给自己投保的太平洋金佑人生,年交3520,20年,保额10万,每年保额增加400左右。交了两年后,了解的保险知识多了以后,已退保。

4.婆婆,我给她投保的,太平洋银发安康,交了一年后,已退保。

投保中的

现在:老爸,投保太平洋银发安康,年交1539,交10年保10年,保额5万。

公公,投保阳光关爱E生防癌险,年交1116,交20年,保20年,保额6万。

婆婆,投保阳光关爱E生防癌险,年交980,交20年,保20年,保额7万。

儿子,以前投保泰康的住院宝,今年出险理赔后,就部让继续投保了,现在投保小她的,暖保宝,520每年。

我,单位有意外险,现准备投保重疾险,家族基因不好,直系亲属有得癌症的,今年因为炎症引起的淋巴结肿大,去省立医院看病的时候,医生给出的B超单子上,还标注了0.3X0.2mm的甲状腺结节,(要不要眼神这么好啊)。所以现在,虽然甲状腺结节没啥问题,当地医院医生说,这就好比脸上长了个痦子,不用管它。但现在投保很麻烦了。在选择中,今年一定要配起来。

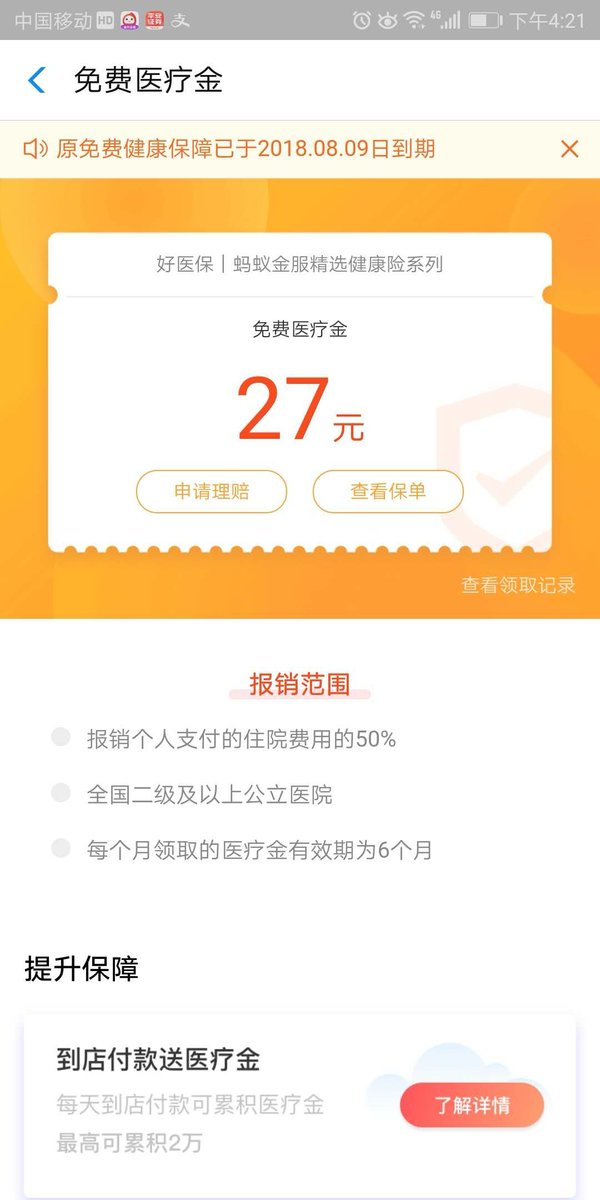

某宝,某东各送5000元保额的免费医疗金。

老公,现在只有单位的意外险,准备11月给他配个重疾或意外(为了错开缴费月份,靠工资生活的人,有较大额支出伤不起啊,只能分到不同月份)

车险,交强,车损,不计免赔,三者100万。

账户安全险,某宝2元每年,某东6.18元每年。

再来说说,今年的几次理赔经历。

1.公司投保的家财险。

这个是两年前了,下冰雹,砸坏了家里的几块玻璃,报给公司后,(什么都没提供,就说自己家住哪,损坏了什么,公司给登记了一下)一直没有下文,也没在意,下一年公司就不给投家财险了,改为了意外险,所以对玻璃理赔,更不报希望了。

没想到,今年竟然理赔了,给了200,(换玻璃的实际花费也差不多这些)

2.车险

年初孩子生病,凌晨带孩子去医院,回来的时候,老公在高速上打盹,撞到了隧道口的防护桶,走的车损(论技术不过硬的的驾驶员,车损的重要性)

划重点:

不要疲劳驾驶!

不要疲劳驾驶!

不要疲劳驾驶!

重要事情说三遍

万幸车速不快,万幸只是撞上了防护桶,万幸孩子坐在安全座椅上!

花费7500,全部报销。

3.孩子的住院宝

年初孩子急性支气管炎,一次住院7天,花费2363.58元,自费1537.42元,理赔1752.82元(有住院津贴,医保除外不报,100元免赔额)

出院后1天又感染病毒,换了一家医院,住院14天,花费6917.68元,自费3207.06元,理赔3809.56元。

两次住院间隔台短,一起理赔的,公众号上提交资料,审核通过后,邮寄资料,收到后2天就收到款了,很方便快捷。

4.孩子意外摔伤

孩子摔到头,逢了两针,住院保附加的意外险,医保除外不报,100元免赔额。

花费了300,理赔101.05元。

虽然花费的少,但中民 平台理赔的,时间上半个多月,还不如保险公司快捷。

孩子今年可遭了不少罪,愿以后的日子,被温柔以待。

-

成长慢慢开花成长慢慢开花引用 @ 知足者 @ 知足者 的话:刚开始了解保险.发现还挺重要的,正在研究准备给自己和老公买一份,以后有了孩子立马给孩子买一份,孩子从小到大生病有意外情况还挺多的,买了安心,嗯啊,尤其是现在医院联网了,万一有不利的检查结果,或是直系亲属有不好的检查结果,都影响买

-

成长慢慢开花成长慢慢开花喜大普奔,首个加精贴