她理财 App

她理财 App

每一个女人都应该有的保障手册

都说女人是天生的理财小能手,男人负责赚钱养家,女人负责护钱管家,虽说现在很多姐妹赚到都比老公多,但是家庭资产最好还是要女人来管,可以一起决定投资的分配比例,但你要清楚的知道家里的“钱”都放在哪了,包括老公的私房钱,保险是金融资产,更是家庭资产最有力的保护罩,建议所有财蜜都应该有自己的保障手册。

一般来说,配置好家庭的保障后,如果家庭情况没有大的变化,保险不用做太大的调整,只要每年按时交费就可以了,但请各位财蜜心不要太大,有句真理说的好,唯一不变的就是变化,世界在变,经济在变,汇率在变,利息在变,资产价值在变,年龄在变,身体情况在变,我们的观念在变,生活中的柴米油盐都在变,你怎可让家庭的保护伞放任自流,以前遇到过很多姐妹,都知道自己有保险,全家人都有,但是什么保险不知道,保障什么责任不知道,什么时候能用到更不知道,过去买了什么保险都不记得,自己有哪些保障也不清楚,出现什么风险自己的保险才会发挥作用,甚至保险公司每年从银行账户扣钱都不知道,对此我想说,海燕你心是有多大,家里有矿吗?保险是超市做活动赠送的吗?

有一位姐姐我印象特别深刻,35岁,四口之家,另有两位老人身体状况不太好,家庭税后年收入40万,二线城市,她找到我说,家庭财务可能有些问题,生活有些压力,日子过的紧巴巴的,你帮我看看是不是保险买多了,我就说可以,把保单扉页微信传给我就行,等了一个小时,就听噔噔噔噔······我的微信就炸了,100多个图片,包括发错的,重复的,网页截图的,以及没有用的,我数了一下,36份保单,8个小时的工作时长我用了5个小时梳理她的保单,我这气是不打一处来啊,所有的保单都是:XX两全保险;XX分红型,XX年金保险,纯基础保障类的保险一个没有。我就问你怎么买这么多保险呢,她说觉得保险最靠谱,省心,是啊,遇到你的业务员也省心了。分析后,36份 保单根本无法覆盖家庭风险保障缺口,年保费支出占家庭年收入的50%,年储蓄率为负,可不是紧巴巴,这都坐吃山空了,这要是遇到什么风险,那些两全,年金能给你多少钱,返还的全是已交的保费,还不带利息的,之前所有预期的收益全部落空,两个孩子还上学呢,找谁要钱交学费,房子卖了借宿亲戚家吗?两个老人出门打工上街乞讨吗?唉,心大的让人气愤,劲酒虽好也不能贪杯呀,保险靠谱你也不能瞎买呀!

所以今天给大家分享一下我平时做保单归集的小方法,仅供参考,希望各位财蜜做好自己的保障规划,适时的梳理,及时的做好调整,不用每天都拿出来看,但至少没半年或者一年要回顾梳理一次。

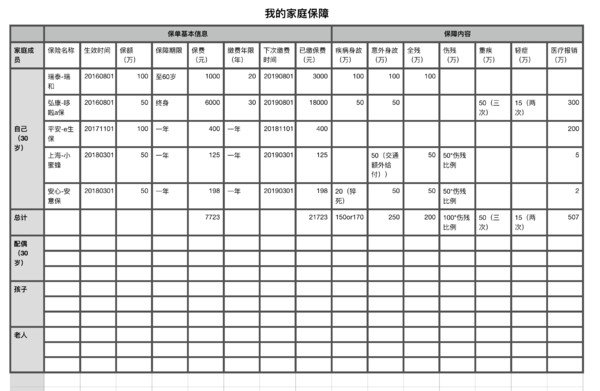

一般寿险规划师或理财规划师在做家庭规划之前都是要做好现有资产和保障的梳理分析,我们自己也可以,首先一定要搞清楚保险的分类以及所保障的责任,在此大家可以参考:

1、保险分类大全(到底都有什么保险呢):https://www.talicai.com/post/652833

2、【保险产品图鉴】:https://www.talicai.com/post/683369

感谢两位财蜜的分享,如下就是我平时收录保单的表格

1、我会把我所有的保险都录入到表格中,打印好跟我的纸质保单收藏在一起,在手机日历上设置好备忘,以免续保出现问题。我这个表格有点糙,大家可以自行美化,或者加入更多细节,若有家财险或者年金养老险当然也可以一同录入,但请一定先做好人身基础保障。

2、我和家人每年都会做身体检查,做到清楚确认自己的身体状况,每年我都会找机会认真的算一下,目前的保障是否够用,比如现在发生了重疾,这些保障是否可以保证我现有的生活状态,会不会给家人造成负担。

3、若各位财蜜未来有哪些生活规划(买房,买车,生育,出国等等),都应提前做好风险保障,产生新的贷款,首先责任就会相应地增加,孕期保险也是要提前配置好的,出国旅游提前配置好旅游险意外险等。

自由不是你想干什么就干什么,而是你想不干什么就不干什么,希望大家的生活都按照预想的轨迹行走,时不时的收获惊喜,风险来了让保险来挡,保险就是让我们的生活不被改变!

大家平时都怎么整自己的保单呢,希望大家多多分享~

分红险,年金险的这类真的是有些坑,出了事情根本没办法保障。

我就在小她里面盘点,需要的时候翻出来看

>>双职工三口之家的保险配置(升级版)

>>双职工三口之家的保险配置(顶配版)

保额好高阿

36份那个……我的天

要是我没理解错的话 这位姐姐年保险费要交20万吗(占家庭年收入的50%)这有点多哈

嗯嗯,这个应该有!![[点赞]](https://static.talicai.com/emoji/ta/emot29.png)

嗯嗯,交那么多钱保额就那么点

嗯嗯,在小她里随时看,我总是不自觉的点进去![[开心]](https://static.talicai.com/emoji/ta/emot08.png)

棒棒哒![[点赞]](https://static.talicai.com/emoji/ta/emot29.png)

嘻嘻,我个人觉得重疾50万是至少的,进了医院钱就是数,医生说啥是啥![[呆]](https://static.talicai.com/emoji/ta/emot12.png)

哈哈,印象深刻

嗯,她年金使劲使劲买,她家资产也多

嗯嗯,很方便

小她就有,点【保险】——【我的保单】