她理财 App

她理财 App

【深度测评】便宜?性价比?谁是保障70岁的重疾险性价比之王?

重疾险是保险规划方案中必不可少的一项责任,合理的组合方式,也是重疾险配置的关键所在。终身+至70岁的保障期限相结合,既能缓解高保额终身险缴费过高的经济压力,也能弥补自我价值提升期(退休前)保额不足的问题,再根据不同时期的额度调整,重疾风险基本可以完美解决。

重疾险属于同质化比较严重的产品,各家的产品形态大多相似,但却在细节中略有不同,如何能选取一款性价比较高的产品,还需要详细解读。对于终身险产品,目前达尔文1号属于性价比超高消费型重疾,但对于保障至70周岁的产品,各家公司的保险各有不同,但具体哪款值得购买,还需要综合测评。

本次选取百年康惠保、康乐一生C、达尔文1号、瑞泰瑞盈、健康一生5款产品进行综合评测,从中选取一款保障至70周岁方案中,性价比相对较高的一款产品。

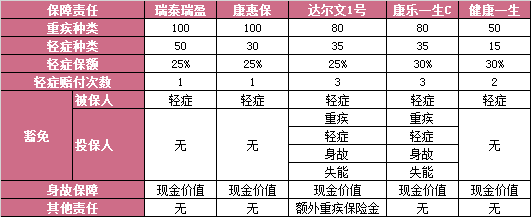

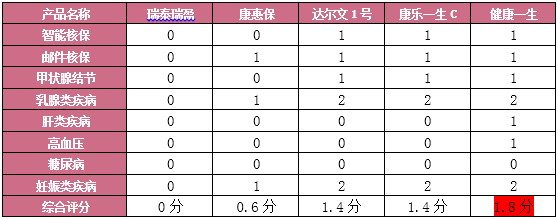

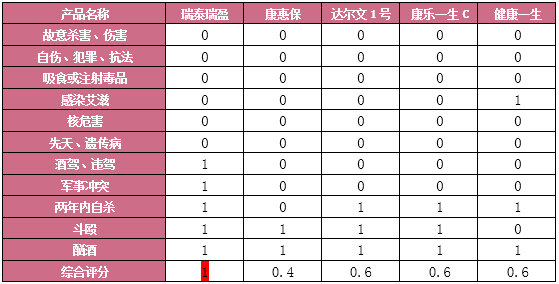

一、保障责任

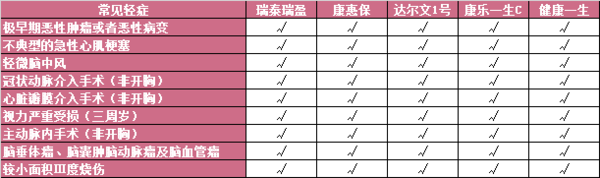

从疾病种类数量级来看,瑞泰瑞盈以100+50种病种高居榜首,康惠保次之,但疾病种类的保障范围不能仅以数量级来决定,而是应该对高发常见疾病的覆盖加以比对。目前5款产品中,重疾病种均涵盖银保监规定的25种常见重疾,而轻症高发的9种不同类型疾病也均在保障范围内。所以关于疾病种类,此5款产品不相上下,相较来说,健康一生轻症种类较少,相对优势弱些。

轻症的定义是以重症为参考标准,基本为重疾的早期病变,如果早发现早治疗,痊愈的几率非常大。由于人体是一个非常复杂的结构,不同系统负责不同的身体机能,一个人也许会罹患不同类型的轻症疾病,所以轻症保额和轻症的赔付次数相对比较重要。

目前康乐一生C是5款产品中轻症优势最明显的,可以赔付3次,每次30%,保额相对也很充足。其次为达尔文1号,而后是健康一生,瑞泰瑞盈、康惠保轻症责任相对保额较少,赔付次数也仅为1次,责任稍微逊色。

对于豁免责任,5款产品均有被保险人轻症豁免,但仅有康乐一生C与达尔文1号涵盖投保人豁免,具有投保人豁免责任,使之投保适宜人群扩大了范围,可以夫妻互保,也可为子女投保。

由于是消费型重疾险,只有达尔文1号将身故责任写进条款中,如被保人不幸发生身故,可由受益人领取现金价值;而另外4款产品均无身故责任,如果发生被保人身故,则投保人可以申请退保,返还保单现金价值。但由于是保障至70周岁方案,达尔文的现金价值与其他4款产品相同,到70周岁时,保单现金价值为0。

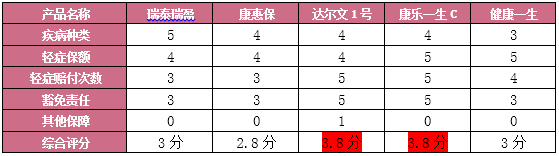

根据各项责任一次比对,5款产品的保障责任评分如下:

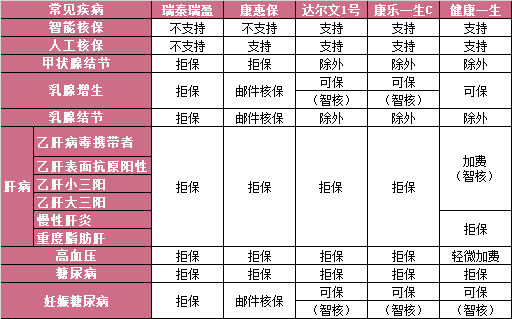

二、健康限制

能否成功投保重疾险,除常规限制外,最关键的因素就是能否通过每个产品的健康告知,所以说健康告知越宽松,或是核保形式越多,对于用户越有利。

5款险种健康限制综合评分如下:

健康一生对于常见疾病,要求最为宽松,核保渠道也很多,属于次健康体的人群可以考虑投保此产品。达尔文1号与康乐一生C次之,如果肝类疾病的人群,也可优先考虑此类产品。

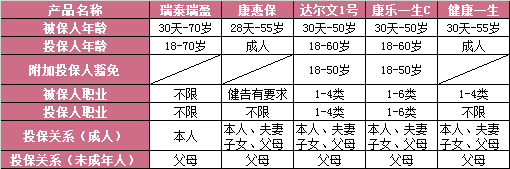

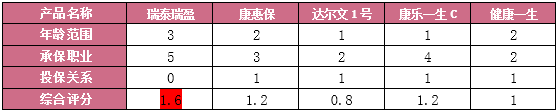

三、投保限制对比

承保年龄区间越大,说明可投保人群范围越广,对于年长人群越有优势。如果含有投保人豁免责任,说对于投保人的年龄也需要有要求,因为年龄越高,患病风险概率越大,所以为了控制风险,一定要限制投保人的年龄。

目前5款产品,瑞盈年龄区间最大,可以投保至70周岁,但仅限本人投保;康惠保与健康一生次之,支持年龄在55周岁以内的人群,可以是本人投保,也可以是父母、子女、配偶投保,但未成年人仅能是父母为其投保。

承保职业相对宽泛,对于高危职业人群也是一点优势,目前瑞盈对于职业并无特殊要求,最适合高危职业人群投保,康乐一生C是限制在6类职业,高危职业也在承保范围内,康惠保虽然没有职业类别的限制,但是在健康告知里,对于部分高危职业还是有一定限制,达尔文1号与健康一生相对职业要求比较高,仅承保1-4类职业,对于高风险人群则无法购买此两款产品。

关于5款产品投保限制的评分具体如下:

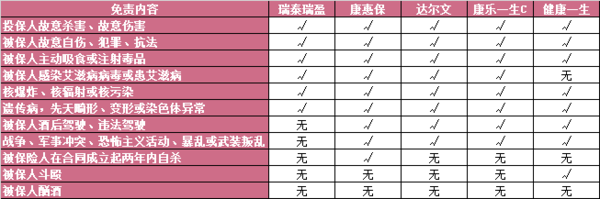

四、免责范围限制

对于解读条款,免责条款属于必不可少的一项。只有了解保险公司对于哪些责任除外,不予承保,才能避免日后发生理赔纠纷。各家公司虽然条款不尽相同,但免责关键点都大同小异,只要找到每项除外责任的关键点,就能更好的比对各款产品的免责内容。

从免责内容分析,瑞盈的免责范围最小,相对的承保范围就越大;达尔文和康乐一生C的免责内容相同,健康一生免责关键点略有不同,对于艾滋病毒无要求,但是对于被保人斗殴却是在免责范围内。

5款产品免责内容相对综合评分如下:

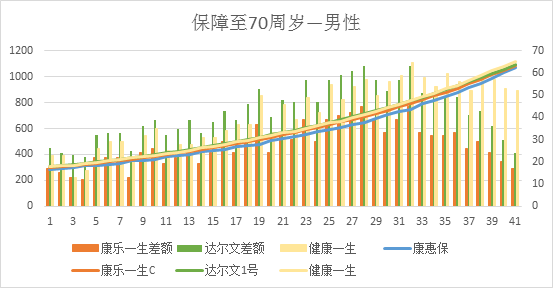

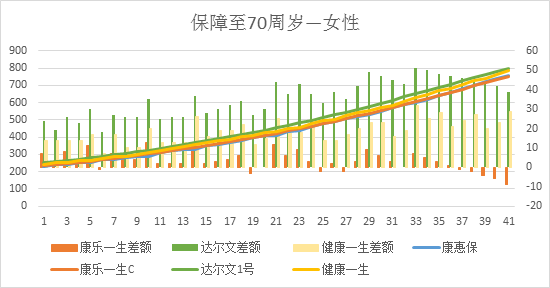

五、保费价格对比

在产品形态、限制等内容对比之后,决定一款产品是否值得购买,保费价格也具有重要影响。但由于瑞盈缴费方式无固定缴费年限,仅与年龄相关,所以如果选择最长缴费期限——缴费至70周岁,则瑞盈的年交保费最低,但保费总支出在40周岁之前都相对较高。

为了统一其他数据,所以本次保费对比仅以康惠保、达尔文1号、康乐一生C、健康一生4款产品作为分析对象,方案选择为10万保额,保障至70周岁,30年缴费方式。

由图可知,男性方案中,康惠保的价格最低,但是康乐一生C与康辉保的保费差额最高不相差50元,而健康一生与达尔文这两款产品,与康惠保的差额最高也在70元内,所以这4款产品在男性相同保障方案中,保费价格差异很小。

而女性方案中,康惠保与康乐一生C更是部分伯仲,在某些年龄阶段内,康乐一生比康惠保还要便宜,而达尔文1号、健康一生与康惠保相比,保费差额也均在50元内,可见康惠保价格优势并不明显。

5款险种在保费价格方面的对比,综合评分如下:

由于瑞泰瑞盈在未参与图表对比,但是本次保费价格对比的年龄区间为0-40周岁,而在此区间,瑞盈的保费总支出相对其他4款产品最高,所以暂列为最后。

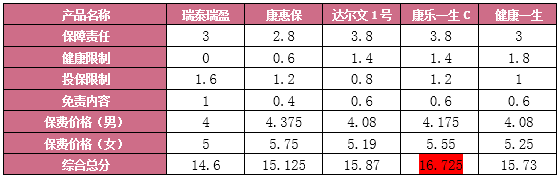

六、综合分析

通过对5款产品的保障责任、健康限制、投保限制、免责内容和保费价格的多重比较,可以说各款产品在不同维度中各有优势,如果根据综合情况测评,康乐一生C得分最高,性价比相对最高,其次为达尔文1号与健康一生两款产品,康惠保排名第四、瑞盈由于健康限制和保费无法对比,得分较低,但对于高危职业或是年龄偏大的人投保还是很有优势。

评价一款产品的质量,价格是主要的决定因素,但在可承受的经济范围内,一定要多方考量,不能盲目追求价格最低。在符合自身投保的条件下,尽可能选择综合得分较高的产品,才是相同保障方案中,最具性价比的保险产品。

康乐一生C无论是从保障责任,条件限制、还是保费价格,都属于比较优秀的产品方案,如果希望投保保障至70周岁的重疾产品,那么康乐一生C款一定不要错过。

相关阅读:

产品系列:

人群系列:

年龄系列:

预算系列:

财蜜们如有任何疑问,都可以随时在留言区提出哦

为什么保障到70岁时保单的现金价值是0啊?

已经投保康惠保再补充一份达尔文一号或者康乐一生C就齐全啦

因为消费型的险种,现金价值是呈现抛物线的形状,所以临近保障到期日,现金价值越减少;

配置的棒棒哒~如果是保险组合方案,那么康惠保保障至70岁方案,再合适不过了,剩下终身方案,推荐达尔文哦~

哦哦,原来是这样的,多谢指点迷津啊

购买的方案是70周岁,如果到70周岁了,保单的现金价值就为0啦,只有在这儿之前退保,才能有现金价值。如果没有购买过长期重疾险,在预算允许的情况下,建议您先购买一个终身方案的达尔文或是康乐一生C,而后再考虑购买保障至70周岁的产品

如果保终身的呢,达尔文跟健康一生有夫妻互保,保费豁免,没有轻症附加是吗??

达尔文有夫妻互保,健康一生没有哈。他们两款都有保费豁免和轻症附加