她理财 App

她理财 App

【深度评测】多次赔付哪款好?长生福、哆啦A保评测可供参考

最近小她悄悄的新上了一款多次赔付的重疾险——长生福,很多细心的财蜜都发现了它的存在,私信小助手问一些有关此款产品的问题,长生福这款保险好不好?都是多次赔付,哆啦A保与长生福怎么选择?有必要为了中症责任再买一款重疾险吗?以上这些疑问,看完这篇评测,或许决策选择就不那么难了!

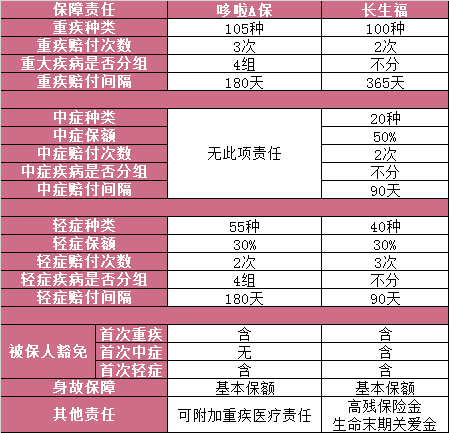

一、保障责任

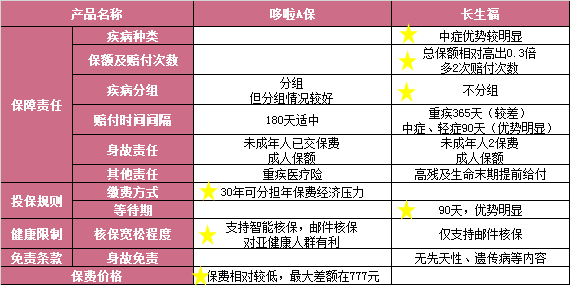

无论是哆啦A保还是长生福都属于多次赔付类型的重疾险,产品形态类似,但各有千秋。

1.疾病种类

从疾病数量方面,哆啦A保重疾105类+轻症55种,一共160种;长生福,多出一项中症责任,疾病数量为重疾100种+中症20种+轻症40种,一共160种,疾病总数量二者相同。

除了疾病种类,保额与赔付次数、疾病分组两者又如何?

其他保障责任、投保规则、免责条款都将在下文看到!

快来和我一起接着读下去吧!

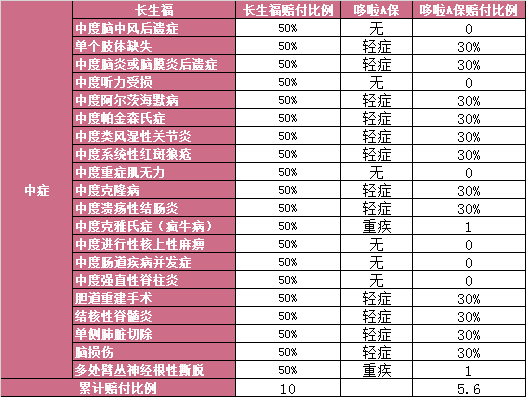

既然疾病总数量相同,但为何长生福要多出一项中症责任,是否中症责任中的病种,就是将疾病范围又扩展了呢?其实,实际情况并非如此。

中症责任其实是一个相对的概念,是介于重疾与轻症之间的一类疾病,也是介于二者之间的一个赔付比例。说的通俗一些,这类疾病就是比轻症要严重些,但还未达到重疾的程度。多出的这项责任就是将疾病的种类又一次详细划分,但总数量并未有很大变化。

由此可见,疾病总量基本无变化,那么设置中症责任的目的就无外乎两种情况,一是把重疾的赔付保额降低,二是将轻症的赔付额度升高,那么与哆啦A保相比,长生福的中症责任,是提高了轻症赔付,还是降低了重疾赔付?

由此表可以直观的看出,长生福的中症责任,确实是将赔付比例总额有所提高。在相同疾病中,哆啦A保大多涵盖在轻症范围内,仅有两项疾病列入在重疾种类中,可见,长生福此项责任的拆分是对广大消费者有利的。

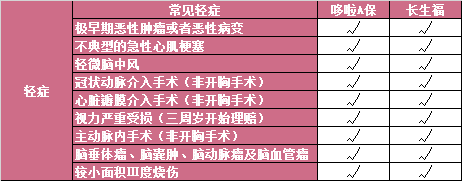

至于轻症高发的责任,自然不必多说,哆啦A保与长生福均涵盖在内,二者并无差异。

2.保额与赔付次数

哆啦A保与长生福都是多次赔付的产品,既然是多次赔付,那么所能赔付的总保额就与赔付次数关联很大。这两款产品均以重疾保额为基础保额,将重疾、中症、轻症保额及赔付次数均计算在内,两款产品最高赔付总保额比例分别为:

哆啦A保=3次×基本保额+2次×30%基本保额=3.6倍的基本保额

长生福=2次×基本保额+2次×50%基本保额+3次×30%基本保额=3.9倍基本保额

从赔付总保额中不难看出,长生福相对比例较高,且赔付次数相对较多,优势比哆啦A保略高。

3.疾病分组

所有多次赔付的重疾险,当然是不分组的产品要优于分组的产品,因为疾病不分组,说明各病种之间相互独立,并不会因为患上某种疾病而同类型疾病无法赔付,很明显,在此项责任中长生福的优势要大于哆啦A保。

但由于疾病不分组,增加了赔付几率,所以保费往往相对较高;保险公司为了降低产品价格,将某些同类疾病分组,这样降低了同类患病的赔付风险,从而保费也相对较低。

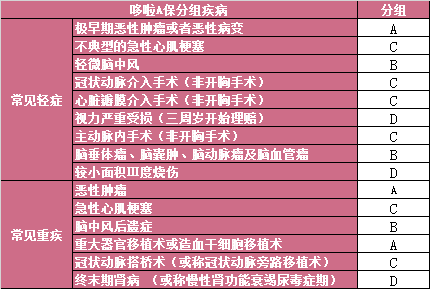

对于分组类的重疾产品,高发疾病的分组情况,是判断产品是否值得购买的重要依据:

由图表可知,哆啦A保的分组情况还是值得称赞的。癌症是最易高发的疾病,而且以轻症中的极早期恶性肿瘤最为常见,将此项疾病与其他高发轻症区别开,单独为A组,可见轻症责任的分组还是很人性化的。但重疾的恶性肿瘤与重大器官移植手术分在一组中,有些小瑕疵,好在其他高发疾病都是属于同类同组,各组之间影响不大。

4.赔付时间间隔

多次赔付的重疾险,各疾病之间的赔付间隔也是一个重要衡量指标,当然是间隔时间越短越好。在此项指标中,哆啦A保,重疾赔付间隔为180天,轻症亦是如此;而长生福重疾赔付间隔为365天,中症、轻症的赔付间隔为90天;对于重疾赔付时间间隔有些长,但轻症与中症的时间还较为有优势,所以关于时间对比,两款产品各有亮点。

5.其他保障责任

哆啦A保与长生福均涵盖豁免责任与身故责任,但哆啦A保十八周岁前,身故责任给付的是保费,十八周岁后给付为保额;长生福十八周岁前,身故责任给付2倍保费,十八周岁后给付基本保额;而哆啦A保,对于成年人赔付与长生福相同,但对于未成年人仅赔付已交保费。

另外哆啦A保可附加300万的重疾医疗险,当基本保额在30万以上时,便可附加此项责任。值得注意的是,此项责任免赔额为重疾的基本保额,所以重疾基本保额越高,医疗责任的保费就越低。虽然当下的重疾治疗费用大约在30-50万左右,但未来很有可能医疗花费越来越高,所以附加一份重疾医疗,也是一个不错的选择。

长生福在高残与生命末期状态方面比较关注,将此两项责任包含在内。若在等待期内,因意外伤害以外的原因发生此类责任,给付110%已交保费。若在等待期后,十八周岁之前,保险公司赔付2倍已交保费,十八周岁后,赔付基本保额。

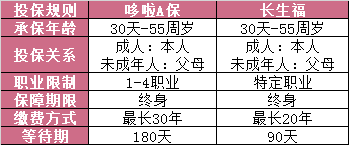

二、投保规则

关于投保时的规则,哆啦A保与长生福基本相同,对于职业限制,哆啦A保限制为1-4类,而长生福没有具体类别的限制,但是需要自行查询自己的职业是否可承保,范围经小助手测试,会比哆啦A保广些,所以还是长生福略胜一筹。

缴费方式上,哆啦A保最长期限为30年,较长的缴费期限可以分担年保费压力,由于这两款产品保费较高,所以哆啦A保比长生福20年缴费的优势要明显一些。

等待期方面,长生福仅为90天,是目前长期重疾险中等待期最少的产品之一,而哆啦A保比较常规,为180天,与其他产品持平,略逊色于长生福。

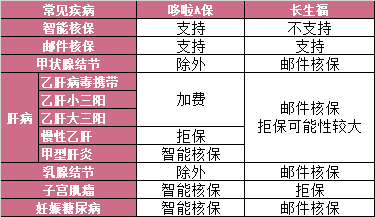

三、健康限制

对于身体有些小问题或是体检报告有异常结果的人群,一款重疾产品是否能投保,健康要求是否宽松很重要。

哆啦A保支持智能核保与邮件核保,相对来说,健康状态的承保范围较广。对于乙肝病毒携带者、大小三阳肝病毒携带人群均可缴费承保,而对于甲状腺结节、乳腺结节等常见结节类疾病,均可作为除外责任而承保。

长生福的健康限制可能相对较多,由于不能支持智能核保,所以很多常见异常情况,都被限制在外,好在长生福支持邮件核保,对于一些不确定的疾病,都可以进行人工核保。

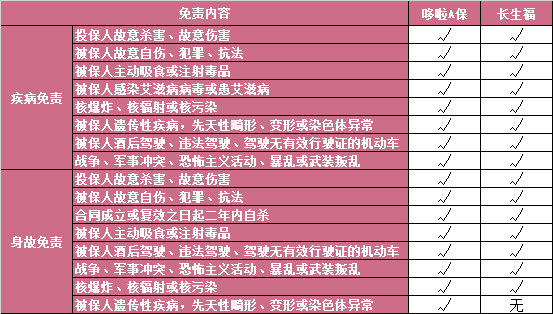

四、免责条款

免责条款是阅读条款中必须注意的一项,但哆啦A保与长生福在免除责任中都比较常规,没有其他过分的除外责任,而且长生福在身故免责中将先天性疾病、遗传疾病都没有作为除外责任,还算比较人性化。

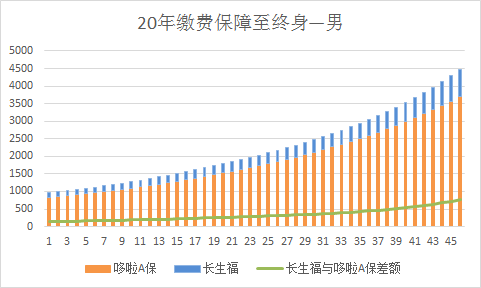

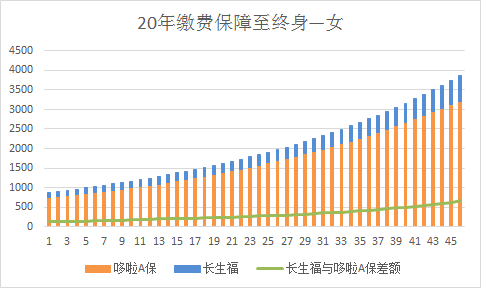

五、保费价格

在了解一款产品的形态之后,消费者最关心就是保费价格了,因为高性价比的保险,才是对用户最有利的保障,也是用户购买的主要决定因素。 而在相同保额、保障期限、缴费期限中,哆啦A保与长生福的保费价格如何,二者的差异是否很大,两张图即可解答。

图中橘色的高度代表哆啦A保的保费,蓝色的高度代表长生福的保费,而绿色代表的是长生福比哆啦A保在相同年龄阶段内,多付出的保费。从图中不难看出,哆啦A保整体保费比长生福低,二者差额在男性38岁,女性40岁后,超过500元,二者最高差额是在男性年龄为40岁时,相差777元。

长生福与哆啦A保在未成年及青年阶段,保费差异较小,但随着年龄增长,差距越来越大。所以在未成年阶段,可以优先选择长生福进行投保。

六、综合分析

关于长生福与哆啦A保的产品形态及保费价格已经详细拆分完成,现将各产品的优势归纳总结如下:

经过多方维度分析,哆啦A保与长生福这两款产品各有优势,不同优势项,适合不同的人群投保:

长生福产品优势集中在疾病责任中,无论是疾病种类、保额、还是分类、等待期等都表现较好,但由于保费价格较高, 所以适合经济基础较好或是未成年人购买;

哆啦A保在价格方面优势明显,保费,缴费方式等,都可以分担投保人的经济压力,所以适合价格预算有限或是次健康体的人群投保;

相关阅读:

产品系列:

人群系列:

年龄系列:

预算系列:

财蜜们如有任何疑问,都可以随时在留言区提出哦

对比一下守卫者1号,和长生福吧