她理财 App

她理财 App

有了意外险,还需要购买学平险吗?

6月是毕业的季节,9月是开学的季节。又到了9月,也是怀念自己的上学时光。

最近看到很多财蜜在小她留言,自己孩子的学校推荐了一款保险,有100或50一年不等的价格。这是什么保险?要不要买呢?

我们将这种由学生自愿投保,学校代为收取保险费的统称为学平险,属于团体保险的一种。学平险一般以意外保障为主、以疾病保障为辅。每个城市或者每个学校所对接的产品都不一样。

要不要买学平险,先看孩子现有的保障

如果目前孩子什么保障都没有,那当然要买学平险。据不完全统计,14岁前的孩子,特别是0—6岁内,面临的第一杀手就是“意外伤害”。 溺水、窒息、车祸、烧伤、外伤等都会导致孩子发生意外伤害。有些学平险虽然意外医疗的保额不是很高,但有总比没有好。

孩子有了意外险,还需要购买学平险吗?

有的家长在开学之前已经为孩子配置了意外险,刚刚开学后学校又推出了学平险。因为对保险知识不是很了解,不知道是不是该买学平险。

要不要买学平险要和已经购买意外险的保障责任做个对比

【意外身故】

为了保护未成年人,防止道德风险,国家对未成年身故赔付进行了限额

10岁以下身故赔付不能超过20万;

10-18岁身故赔付不能超过50万;

所以不管投保多高保额的意外险,由于意外导致身故,赔付都不能超过限额。

如果为孩子够买的意外险身故保额已经达到了20万或50万的保额,这时学平险的意外身故保额是没有作用的。

【意外医疗】

医疗险都是损失补偿制的,如果想增加意外医疗的保额是可以作为补充购买学平险的。虽然是损失补偿,但是如果在一家保险公司报销的费用超过了保额,剩下的可以再另一家公司接着报销。

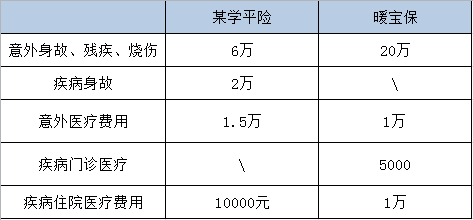

如果给孩子已经购买了暖宝保这种,已经包含了疾病住院、疾病门诊医疗、意外身故等等,那么就没有必要再重复购买学平险了。

如果你买的意外险或者百万医疗里面 没有包含疾病门诊或意外门诊,学平险里面有门诊且免赔额很低,这时候可以考虑补充一份学平险。

【 总结一下】

如果孩子目前没有购买任何保险,学平险是建议购买的。

如果已经购买了商业意外险或医疗险,可以把学平险和现有的保障做个对比。

儿童保险更应该注重意外门诊、住院医疗和疾病门诊、住院医疗的保障。如果已经购买的保险中没有这些,可以购买学平险作为补充。

至于其他的一些附加重大疾病保障和疾病身故保障,保额有的一两万,有的可能更高一些。学平险里的重大疾病保障只能作为锦上添花,但不能作为唯一的重疾保障。因为保额太低达不到保障的作用。

儿童保险的配置顺序是重疾 > 意外 > 医疗。这里没有寿险是因为一般寿险的承保年龄都是从18周岁的开始的,儿童没有家庭责任,也不需要配置寿险。但重疾和意外最好都配置全面。

这个问题我也想问@保险小秘书 @byby