她理财 App

她理财 App

【深度测评】瑞泰瑞盈:年交保费压力小,70周岁也能保

市场中那么多重疾险,可爸妈年事已高,年龄超出承保范围,无法投保,只能退而求其次买一款防癌险,好再还有一点健康保障,可心里总觉得缺点啥;

家庭负担重,上有老,下有小,想有个重疾保障,但是每年缴费太高,让人望而却步;

希望像1年期保险一样保费压力小,可1年期保险不能保证续保,担心随时有可能停售,无法再续保;

一款解决以上困扰的重疾险横空出世啦!它就是瑞泰瑞盈重大疾病保险。

一、产品亮点

1.承保年龄扩展至70周岁

重疾险对于承保年龄都有很严格的限制,网上的产品最多扩展至55周岁,线下的可能宽松一些,但基本都不会超过60周岁。想给爸妈买个重疾险,要么就是每年保费太高,要么就是年龄超过限制,无奈只能放弃。

瑞盈却解决了这一难题,将承保年龄扩展至70周岁,使高龄爸妈也能买上重疾险。对于60周岁以上的老人,选择趸交方式,直接可以获得100种重疾+50种轻症的终身重疾保障,告别那些只保癌症的疾病险。

2.交费方式灵活,最长可选至70周岁

常规的重疾险,最长交费期限为20年或30年,对于给孩子投保或是经济条件较好的家庭,并无不适。但是对于年长者,由于年龄限制,交费方式只能选择10年或是5年,这样就造成了经济压力过大,保费支出繁重。但是如果选择交费至70周岁,55周岁的人群,也可以延长交费期限,15年的分期交费,大大降低了保费支出的压力。

另外,由于轻症豁免这项责任,与交费年限最为密切,交费时间越长,轻症豁免权益保障的时间就越长,对于那些可接受长期交费的人群来说,交费年限扩展至70周岁,可谓是大大的优势。

3.年保费支出少,经济压力小

对于现在的年轻人来说,工作压力大,生活作息不规律,收入与支出也不成比例,表面看似光鲜,其实根本存不下积蓄。一款交费压力小、保障持久的重疾险最适合此类人群。虽然短期重疾交费少,保障高,但是不能保证续保,每年保费都会不断递增,如果身体要是有些小恙或是产品停售,那么就再也没机会购买此产品了,而且还会影响后期购买其他健康险。

关于短期险的不足,瑞盈灵活的交费方式即可完美解决。如果选择保障至70周岁,交费至70的投保方案,相当于购买了一份短期重疾险,但是再也不用担心健康异常或是产品停售带来的不能续保问题,更不用担心随着年龄增长,保费翻倍增加的压力。

例如,30岁男性,10万元重疾保额,2.5万元轻症保障,每年仅需660元保费,平均一个月才55元,就能拥有保障至70岁的重疾保险,对于经济压力较大的人也可以负担的起,而且保费固定不变,不会因为年龄增长而增加。

二、产品概述

1.出品公司

瑞盈这款重疾险是瑞泰人寿今年推出的主打新品。想必瑞泰瑞和定期寿险朋友们都略有耳闻,其实瑞盈和瑞和都属于瑞泰人寿主推的热销产品,以价格低,投保限制宽松等特点,被多数人喜爱。

瑞泰人寿已经走过了14个年头,它成立于2004年1月,是第一家总部设在北京的合资寿险公司。虽然瑞泰是个混血儿,但其父母背景都实力雄厚,均是世界500强的企业。中方股东是中国国电集团国电资本控股有限公司,外资股东是英国耆卫集团耆卫人寿保险(南非)有限公司。资本充足的企业背景,对于保险公司来说也是一个相当不错的背书。

2.保障责任

重疾责任:100种重疾,基本保额最高50万;

轻症责任:50种轻症,保额为25%重疾保额,赔付1次,含有被保人轻症豁免责任;

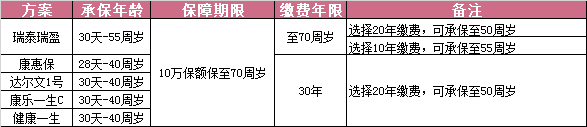

保障期限:至60周岁,至70周岁,至终身;

缴费期限:10年、20年、至60周岁、至70周岁,多种方式灵活可选;

适宜人群:被保人:30天-70周岁;仅限本人投保;

职业限制:无职业限制要求;

瑞盈最大优势是年龄扩展至70周岁,无职业限制,大大拓宽了投保群体,使身体健康的高危职业人群和年龄偏大的中老年人也可以轻松拥有重疾保障。

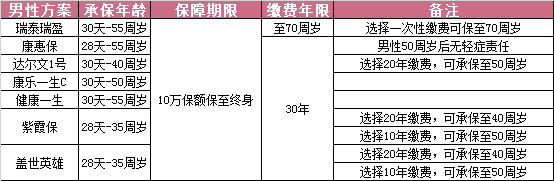

三、产品对比

本次产品对比,选取了市场中热卖且口碑较好的6款消费型重疾险与瑞泰瑞盈进行全方位对比分析,希望对比的结果会对财蜜们的保险选择具有一定的参考作用。

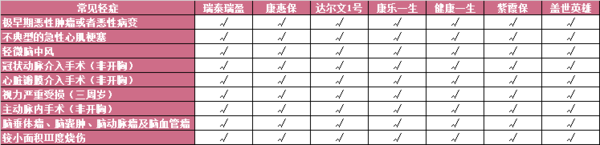

1.保障责任对比

瑞泰瑞盈在重疾与轻症责任的病种在7款产品中数量最多,且轻症也能覆盖更多的常见疾病。轻症可赔付一次,赔付比例为基本保额的25%,属于最基本的保障责任。

从瑞盈的保障责任角度来说,是最基础的重疾责任保障责任,特别适合保险入门或是补充保额的人群。

2.年龄限制对比

年龄扩张至70周岁,使得老年人也可以投保重疾险,这是瑞盈比其他产品的优势所在。特别适合身体健康的中老年人购买此产品。

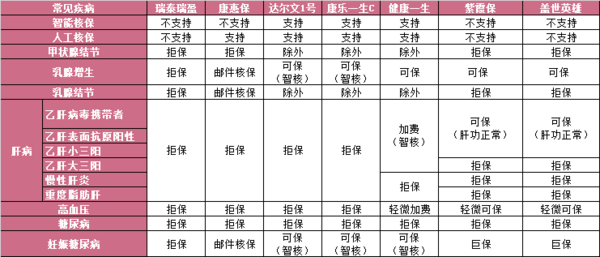

3.健康限制对比

由于瑞盈不支持智能核保和邮件核保,对于健康的要求比较苛刻,一些常见疾病都会排出在外,但是从总体来看,健康告知的总条数少,要求相对来说较宽松。

4.职业限制对比

瑞盈的职业限制最宽松,对于高危职业人群也是一个很不错的选择。

5.关系限制对比

瑞盈仅限本人投保,对于想给父母投保的子女,在填写投保信息时,投保人也要填写父母信息,留存的银行卡也一定要是父母名下的。但是父母可以为未成年子女投保。

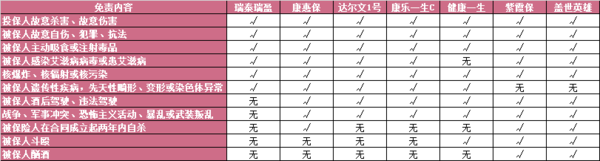

6.免责条款对比

瑞盈的免责条款只有最基本的6条,比其他6款险种都要简单,最大程度上扩展了承保责任。

7.保费价格对比

一款重疾险,在充分了解产品责任及优势的情况下,如果满足产品中各类限制,如年龄、职业、健康等,那对于购买决定因素,影响最大的肯定非保费莫属。

本次保费价格分析,选取的是两种保障不同的方案——保障至70周岁和保障至终身。选择交费的方式为每种保障方案下,最长缴费时间。具体分析如下:

(1)保障至70周岁方案

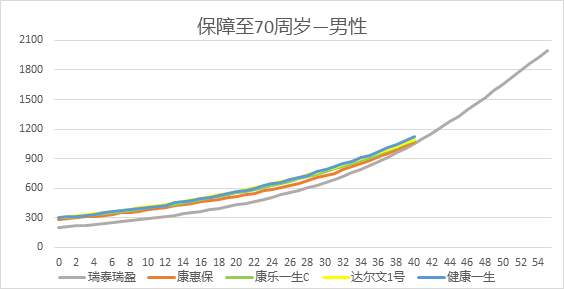

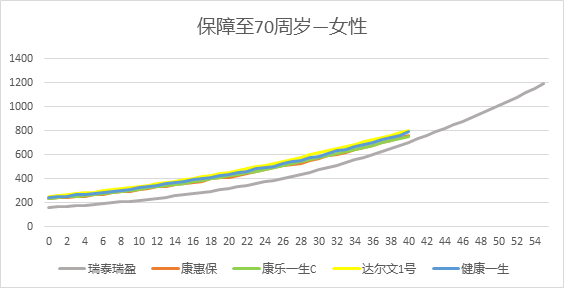

a.年保费支出:

通过折线图可以直观的感受到,无论男性或女性,瑞盈的年保费支出最少;其他四款险种保费支出相近,男性健康一生略高,女性达尔文略高;

b.保费总支出:

男性在40周岁后,瑞盈总保费相较于其他四款险种最低;

女性在37周岁后,瑞盈总保费相对较低;

由于本图表,瑞盈交费方式选择的为至70周岁,如果儿童购买,虽然每年年交保费较少,但总保费支出相对较多,所以此方案建议20周岁后的人群购买,这样既不会造成经济压力,也不会支付过多总保费。

c.承保年龄范围:康惠保=康乐一生C=达尔文1号=健康一生<瑞泰瑞盈

从承保年龄范围来说,瑞盈最具承保优势,而且年龄越大,支付越有优势;特别适合中老年人购买保障至70周岁方案;

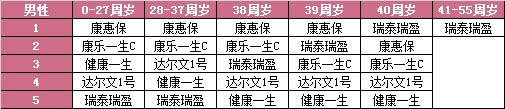

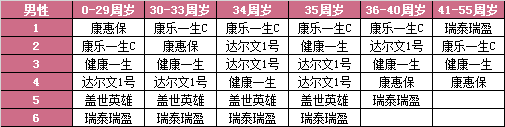

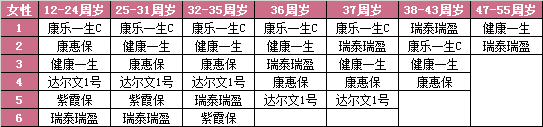

d.价格为先,适宜投保的产品:

投保保障至70周岁的产品方案,各年龄段最优产品如下:

从表格中不难看出,单从价格方面来看,瑞盈在40周岁以后,无论是年交保费,还是总保费支出方面均有较大优势;

在青年时期将瑞盈放到最后的原因是因为总保费支出较高,所以仅为不推荐交费至70周岁的方案而已,并不是瑞盈保费支出最高;

但是如果在25周岁后投保人群,想要年保费支出少,保障方案时间长,瑞盈是个很不错的选择;

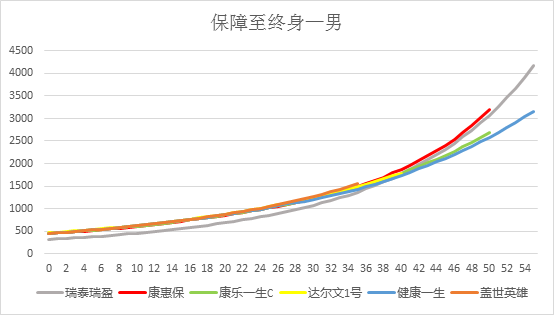

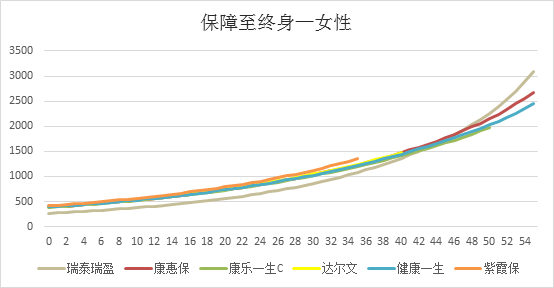

(2)保障至终身方案

a.年保费支出:

根据折现图可以清晰的反应出,瑞泰瑞盈在男性38周岁之前年保费最低,在女性43周岁之前,年保费最低;当男性41周岁后,瑞盈保费相比健康一生贵;当女性45周岁后,保费比康乐一生C和健康一生都要贵,仅次于康惠保;

b.保费总支出(由小到大):

在男性40周岁以后,瑞盈的总保费支出最低;对于35周岁后的女性投保,瑞盈保费价格总支出优势很明显,特别适合希望保费支出较少的用户;

c.承保年龄范围:盖世英雄=紫霞保<达尔文1号<< span="">康乐一生=康惠保=健康一生=瑞泰瑞盈

同样,在承保年龄阶段,瑞盈最具承保优势,如果选择一次性缴费的终身方案,瑞盈的投保年龄可扩展至70周岁;

d.价格为先,适宜投保的产品

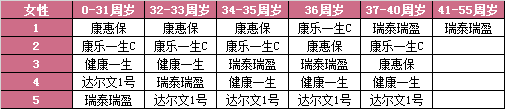

投保保障终身方案,各年龄段价格最优产品如下:

单纯从价格方面来讲,瑞盈的长期方案——保障至70周岁和终身,缴费至70周岁,最适合年龄偏大的人投保;

不过由于最长缴费期限可以达到70周岁,对于经济压力大,家庭负担重的年轻人,这样分担,保费价格低,却可以长期持有保障,也是不错的选择;

四、产品总结

从整体分析,瑞盈重疾险优势有如下:

1.承保年龄扩展至70周岁,使老年人也可以拥有重疾保障;

2.职业范围更广,高危职业也可以投保重疾险;

3.缴费方式灵活,交至60周岁,保至60周岁;交至70周岁,保至70周岁,可与短险价格媲美,但完美解决了短险不能续保,缴费随年龄递增等问题;

4.使轻症豁免权益时间拉长,如果年轻人选择最长缴费方式,那么可大大延长轻症豁免权益的时间;

适宜投保方案:

保障至70周岁:男性40周岁后,女性37周岁后;

保障至终身:男性41周岁后,女性38-43周岁;

对于希望年交保费压力小的用户,只要选择缴费至70周岁方案,在排除终身方案中,男性38至55周岁、女性43-55周岁后,其他各年龄阶段段均可。

相关阅读:

产品系列:

人群系列:

年龄系列:

预算系列:

财蜜们如有任何疑问,都可以随时在留言区提出哦

好棒啊 可惜错失了投资机会

厉害~![[点赞]](https://static.talicai.com/emoji/talicai/emot29.png)

下次再来哈~

先收藏,感觉用得上

3年前有妊娠高血压,孩子出生后血压恢复正常,那算不算是曾经有高血压,可以投保吗?

妊娠高血压需要申请核保的,这种也算哦~

怎么核保?能私信我吗?

爸妈买真的不划算