她理财 App

她理财 App

50岁以上怎么选择医疗险?

还记得去年的那篇《流感下的北京中年》 刷爆了朋友圈。这两天在小她的保险训练营中看到很多小伙伴依然很关心父母医疗的问题。

我们父母那一辈的人对保险的意识可能还仅限于社会医疗保险,但在很多情况下,社保的报销比例和覆盖的药品是很有限的。就需要用商业健康保险来分担一部分风险。

其实,在这个年龄所需要考虑的保障应该弱化承担的家庭责任,更多考虑的是覆盖医疗所需要花费的费用。

50岁以上选择重疾险有两个问题,一是因为针对50岁以上有保额的限制、还有就是保额与保费的杠杆比例比较低,会出现保费倒挂的可能。

如果想要一个长期的保障投保重疾险,瑞盈依然是比较好的选择,最高可以承保到70岁,最高保额可以达到20万。

在为家庭经济支柱配置保险时,更多要考虑的是覆盖医疗费用和弥补收入损失。重疾险的配置一定是先于医疗险。但对于年龄在50岁或者更大的人群,医疗险不限疾病种类、产生住院医疗费用就可以报销。实用性更优于重疾险。

50岁以上怎么选择医疗险?

首先要符合投保年龄,乐享一生是市面上少有的可以保证续保的医疗险,但乐享一生的最高承保年龄是49岁,就不在我们的选择范围内了。

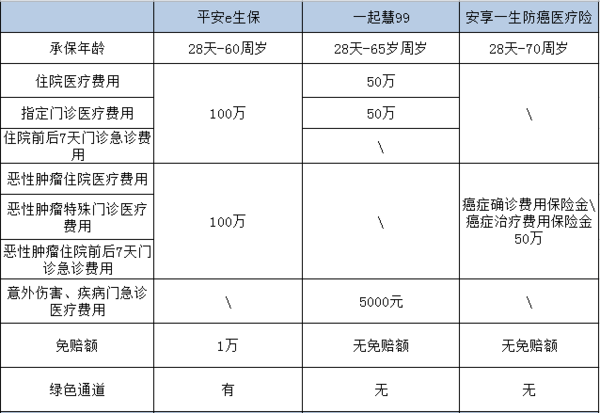

将市面上的几款可以在50岁以上承保的医疗险做个对比

安享一生因为是防癌医疗险相比于平安e生保和一起慧99的保障内容,更逊色一些保障内容只针对与癌症确诊和癌症治疗的相关的费用。

平安e生保的优势在于高保额和可以提供绿色通道和二次诊疗服务。但平安e生保有1万元的免赔额。

一起慧99 的住院医疗和制定门诊医疗已经包含了恶性肿瘤,就没有再注明。一起慧99的亮点是无免赔额和有5000元保额的意外伤害和疾病门急诊费用。但一起慧99 的保费也会比平安e生保更高一些。

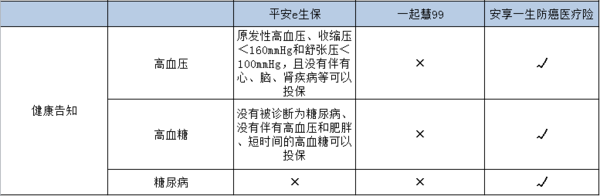

很多父母都会有高血压、高血糖、糖尿病等常见疾病,医疗险因为不涉及疾病种类,所以有的健康告知会比重疾险更为严格。

几个常见疾病看一下这三款医疗险的健康告知

一起慧99因为包含疾病门诊责任,所以对于高血压、高血糖和糖尿病等常见疾病都是不能投保的。

安享一生包含的疾病责任只有与癌症治疗和癌症确诊相关的疾病,所以高血压、糖尿病这些与癌症没有相关的疾病是可以直接投保的。

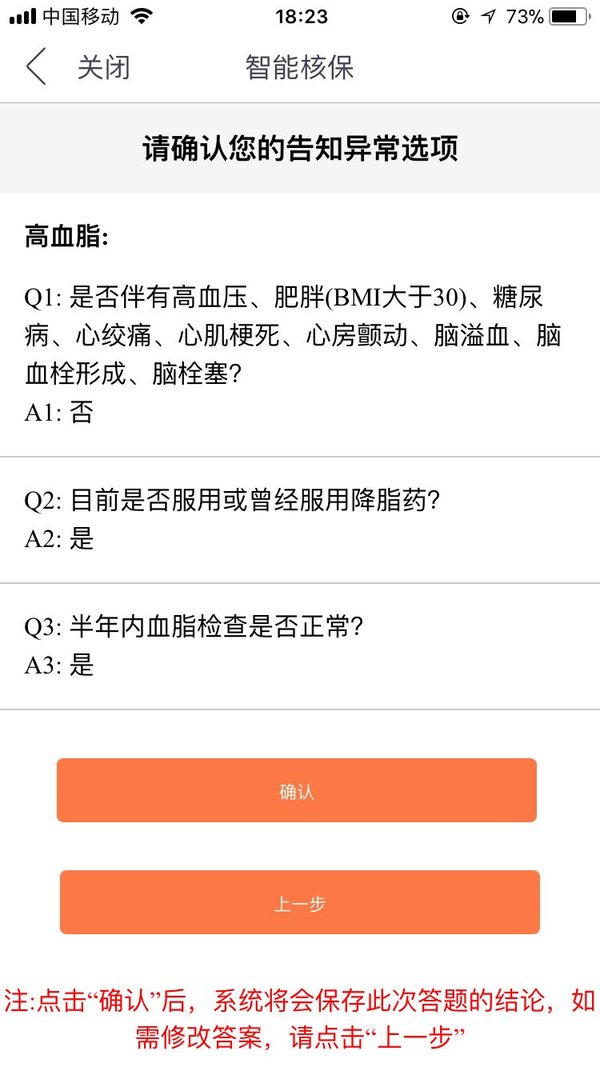

平安e生保是比较少有的可以支持智能核保的医疗险。如果有一些亚健康的问题可以试一下平安e生保的智能核保。

试了一下,觉得如果不是一些比较严重的疾病,核保通过率还是很高的。

如果财蜜们已经有了为父母投保的想法,有一款产品可以通过核保,还是建议不要犹豫了,尽早入手。

先投资,再点赞+收藏!

我也想帮父母买,年纪都在60岁上了,平时很少体检,身体也还算健康。可是安享就只保恶性肿瘤,其它重疾都不保,对吗?买重疾险的费用也挺高的,很矛盾要怎么买?

只能核保在哪里选择?

可以试试平安e生保呀,60岁以上重疾很不好买了。可以选择百万医疗的。

健康告知,如果有问题,就会进入智能核保呀