她理财 App

她理财 App

预算不超过6000元,如何配置保险

大家好,我是@保险规划小助手

小助手今天带来的是,保费预算不超过6000元,不同家庭的保险配置方案。

小助手在帮大家配置保险的过程中,发现一些财蜜们会优先考虑给孩子配置保障,剩余的预算再用于大人的保险。

其实,保险是为了防止生活被改变,一个人发生风险事故后对家庭经济造成的影响越大,越应该优先购买保险。

在规划家庭保险方案时,应该优先为家庭经济支柱应购买保险,其次是家庭经济辅助,最后是无经济来源的老年人和儿童,即家庭经济支柱>家庭经济辅助>无经济来源人群。

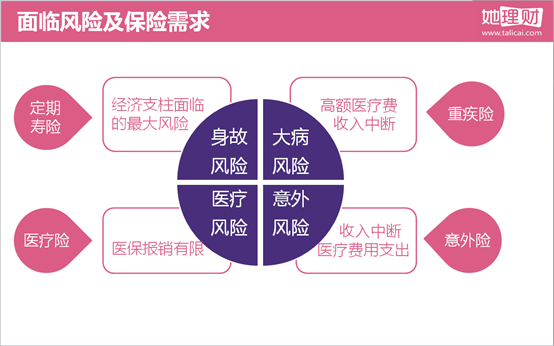

在日常生活中,我们面临的风险有:身故风险、大病风险、医疗风险、意外风险,不同人群面临的主要风险有些许差异,在配置保障时,要首先防范主要风险。

家庭经济支柱

【人群特征】

健康状况:身体亚健康,工作压力较大

收入情况:工作稳定,收入较高

家庭负债:房贷车贷压力大,需要赡养父母、抚养子女

案例:35岁,男,生活在二线城市,私企员工,有补充医疗保险10万,月收入1万,房贷100万。

【方案配置】

险种组合:意外险+重疾险(定期)+重疾险(终身)+寿险+医疗险

每年保费合计6022元。

【方案点评】

家庭经济支柱承担了家中大部分的日常开支、房贷、车贷、孩子的教育费用以及老人的赡养费用等各个方面的家庭经济支出。一旦家庭经济支柱遭遇风险,无法正常工作,会严重影响家庭的正常生活。

方案中的产品组合,全面覆盖了潜在的意外、疾病、身故风险。

意外险,用来解决因意外导致的身故、伤残、医疗等风险。

鉴于意外的突发性和后果的不确定性,意外险建议配置较高保额,市面上适合大部分人群的保障责任全面的一年期综合意外险,通常能满足高保额、低保费的要求。

安意保这款意外险包含突发疾病身故,更适合工作压力大的人群。

重疾保障采用定期重疾+终身重疾的组合,总保额30万元;定期重疾选择20年缴费,终身重疾选择30年费,前20年收入稳定可承担较大的保费压力,临近退休,收入降低,可以适当减少保费支出。

定期寿险,用来覆盖家庭责任期间的身故风险导致家庭收入紧缩而带来的家庭经济困境。

寿险的保障期限以保障到不再需要承担家庭经济责任时为宜,通常是60周岁左右,那时候,一般已差不多将要退休,孩子们也差不多可以经济独立。

因预算问题,方案中的寿险保额并没有完全满足保障需求,后期预算增加可以再补充寿险。

90后夫妻二人

案例:双家庭经济支柱,家庭年收入15万,无负债,房贷+车贷100万。

丈夫:28岁,设计师,加班频繁,工作压力较大。

妻子:25岁,私企商务,出差频率高。

【方案配置】

丈夫的保险方案

险种组合:意外险+重疾险+寿险

妻子的保险方案

险种组合:意外险+重疾险+寿险

每年保费合计5869.1元。

【方案点评】

双经济支柱的家庭配置保险时,夫妻二人的保障都需要全面的考虑。

丈夫工作压力较大,配置意外险时选择了包含突发疾病身故的安意保;妻子出行频率高,意外险可以选择对特定交通意外可以额外赔付的小蜜蜂。

夫妻二人年纪不大,身体健康状况良好,优先考虑保额后,选择定期重疾保障到70岁。重疾选择了康乐一生,它的优势在于轻症多次赔付和可附加投保人豁免,非常适合夫妻互保。

夫妻二人对家庭的经济贡献程度基本相同,在寿险保额上分配了相同的保障额度,保额相加可以覆盖贷款。

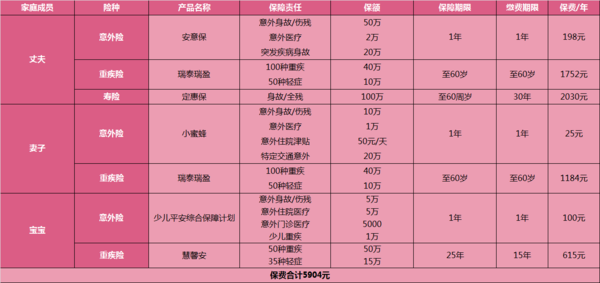

三口之家

案例:单家庭经济支柱,生活在三线城市,家庭年收入15万,房贷70万。

丈夫:30岁,银行职员

妻子:27岁,家庭主妇

孩子:2岁,男宝

【方案配置】

丈夫的保险方案

险种组合:意外险+重疾险+寿险

妻子的保险方案

险种组合:意外险+重疾险

孩子的保险方案

险种组合:意外险+重疾险

每年保费合计5904元。

【方案点评】

遵循优先为家庭经济支柱配置保险的原则,首先考虑丈夫的保险。

重疾险选择瑞盈,保障到60岁,缴费到60岁,最大程度的在预算范围内增加保额,并且保证在退休前完成缴费。

家庭收入全依赖于丈夫,所以只需要考虑丈夫的寿险,寿险保额不仅覆盖了贷款,还尽可能的涵盖了家庭未来支出。

妻子的保险主要是考虑了意外和大病风险。

因为职业限制,无业人员、家庭主妇选择投保小蜜蜂;重疾同先生一样,保证保额充足,为了降低预算,减少了保险期限,延长了缴费年限。

宝宝不需要承担养家的责任,所以无需考虑寿险。

在为宝宝重疾时,可以选择保障20年、30年的定期重疾,等孩子长大后可以再投保保障期限更长或是保障终身的重疾险。

相关阅读:

产品系列:

人群系列:

年龄系列:

预算系列:

-

保险规划小助手保险规划小助手引用 @ Suna70b0 @ Suna70b0 的话:很多都有限制销售区域,这些区域以外的,就不能买了。。。

投保的时候需要满足区域要求,选择符合的地区来填写投保,后期有区域变化是正常的,可以联系保险公司申请变更。

可以参考https://www.talicai.com/post/624048