她理财 App

她理财 App

医疗险中的免赔额是什么?

什么是免赔额,其实和字面意思也差不多

“免赔”就是不赔

“额”就是一个额度的意思

无论是意外医疗还是其他的医疗险有的是0免赔额,有的会设置100到1万不等的免赔额,就是保险公司在赔付时会免去的额度。

如果产生的医疗费用没有达到免赔额,保险公司是不承担保险责任也就不负责赔付的。

我们在申请医疗险最终的赔付金额=(已花费的医疗费用-已报销部分-免赔额)*报销比例

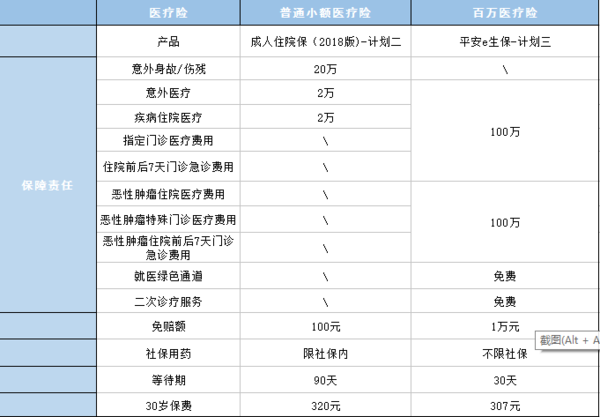

在对比医疗险的时候就可以发现,一些小额的医疗险和百万医疗的价额差不多,有的甚至比一些百万医疗的价格都会高。

之前做过一个对比,相同年龄下成人住院保的保费会比平安e生保的保费高,其中很大一部分的原因是两者免赔额的差距

百万医疗险在保额、服务和社保用药方面比小额医疗险的优势要明显很多,但1万元的免赔额也过滤掉了一些高发和赔付多的小病,降低了理赔发生的概率,减少了保险公司理赔费用的成本从而保费方面也会低一些。

免赔额分为两种,一种是绝对免赔额,一种是相对免赔额

绝对免赔额,就是免赔额之内的费用保险公司是不负责承担的,只负责超过免赔额的费用,比如免赔额是200,总共花费了500元保险公司只负责赔付500元中超过免赔额的300元。

相对免赔额,就是免赔额之内的费用保险公司是不负责承担,但如果产生损失的费用超过了免赔额,保险公司负责全部的费用。还是上面的例子,比如免赔额是200,总共花费了500元,如果合同约定是相对免赔额,保险公司是负责全部的500元费用的。

相对免赔额更多的出现在财产保险中,大部分的医疗险都是绝对免赔额。

还有一点,医疗险中的免赔额一般都是年度免赔额,就是在一年中的医疗费用是可以叠加计算免赔额的。

以乐享一生1万元的免赔额为例,如果小明在一年内,第一次扣除社保后住院花费为6000元,免赔额余额为4000,没有达到1万元的免赔额,不能获得理赔。

第二次小明扣除社保后花费8000元,两次的花费已经超过了1万元的免赔额可赔付的金额为6000+8000-10000=4000元。

医疗险的免赔额怎么选择,同等保费的条件下,当然是越低越好。,但这种情况比较少见,因为低免赔额或者是0免赔额就意味着高赔付率,保费也会相对高一些。

如果想要0免赔额,而不介意保费的高低,一起慧99 是一个不错的选择

保障住院医疗和特殊门诊医疗

0免赔额,100%的报销比例

一般医疗保险金50万,如果是恶性肿瘤保额翻倍是100万

如果不介意1万元的免赔额,想要高保额和低保费,平安e生保和乐享一生都可以选择,乐享一生可以保证5年内续保,虽然保费相比平安e生保会高一些,但保障时间更长一些。

当然还可以搭配一个小她最新上线的安心住院万元保,0免赔,100%赔付比例,6-40岁人群统一保费140元,简直是和百万医疗的完美CP呀![[开心]](https://static.talicai.com/emoji/talicai/emot08.png)

解释的很清楚了~![[加油]](https://static.talicai.com/emoji/talicai/emot11.png)

小她不是出了一款安心万元保吗,这款跟有免赔额的搭配起来,很完美啊。

免赔的部分,通过万元保,超过的部分,由百万医疗来。特别棒啊。

是的,我也看到了,在帖子最后也提到啦

收藏啦